2025衡泰金融行業(yè)發(fā)展峰會上,申萬宏源證券執(zhí)委會成員、首席風(fēng)險官、合規(guī)總監(jiān)李雪峰,帶來風(fēng)險管理的新思考——《風(fēng)險管理的第三曲線:價值創(chuàng)造的底層邏輯與破局路徑》,再次引發(fā)眾多與會嘉賓熱議。

李雪峰 申萬宏源證券執(zhí)委會成員、首席風(fēng)險官、合規(guī)總監(jiān)

中國證券行業(yè)正面臨從“靠天吃飯”向穩(wěn)健經(jīng)營的關(guān)鍵轉(zhuǎn)型。當(dāng)前行業(yè)被動防御、忽視價值創(chuàng)造的風(fēng)險管理模式亟待突破,必須共建包括風(fēng)險控制、風(fēng)險對沖、風(fēng)險配置在內(nèi)的風(fēng)險管理三曲線。風(fēng)險管理與資本管理、資產(chǎn)配置應(yīng)成為“三位一體”的有機(jī)發(fā)展整體,共同勾勒金融機(jī)構(gòu)高質(zhì)量發(fā)展的底層邏輯圖譜。

PART.01

風(fēng)險管理范式革命的理論進(jìn)階

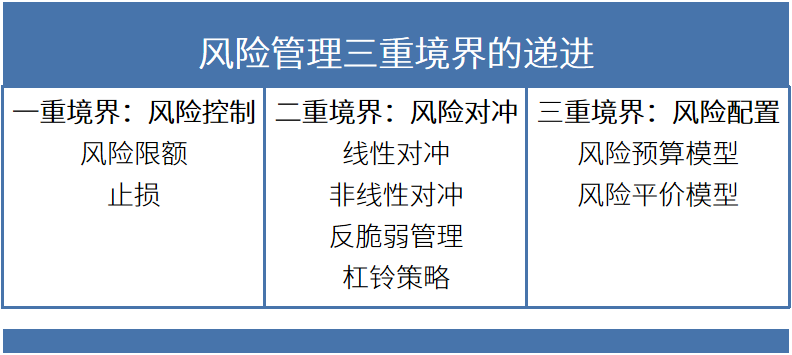

(一)風(fēng)險管理三重境界的遞進(jìn)

風(fēng)險管理的三重境界遞進(jìn):從被動抵御(規(guī)避風(fēng)險)、到主動緩釋(面對風(fēng)險)、至經(jīng)營風(fēng)險(擁抱風(fēng)險)。

表一:風(fēng)險管理三重境界的遞進(jìn)

這一演進(jìn)過程在國際監(jiān)管框架如COSO委員會ERM、巴塞爾資本協(xié)議的迭代中得以印證。2025年《證券公司并表管理指引》強(qiáng)調(diào)券商建立集團(tuán)層面的風(fēng)險配置能力,同樣體現(xiàn)了從被動應(yīng)對到主動配置的風(fēng)險管理的思維升級。

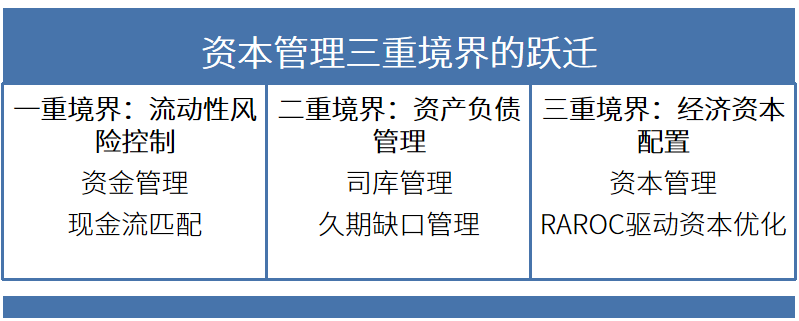

(二)資本管理三重境界的躍遷

資本管理的三重境界躍遷:從應(yīng)對流動性危機(jī)(流動性風(fēng)險控制)、到加強(qiáng)司庫建設(shè)(資產(chǎn)負(fù)債管理)、至追求資本使用效率最大化(經(jīng)濟(jì)資本配置)。

表二:資本管理三重境界的躍遷

三重境界的躍遷使資本管理真正成為連接風(fēng)險與收益的戰(zhàn)略紐帶。

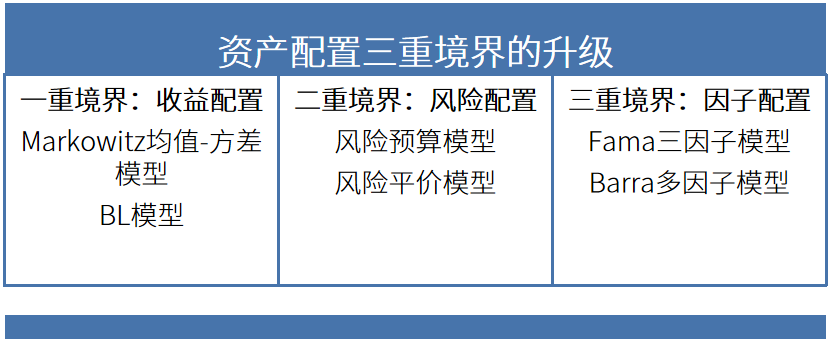

(三)資產(chǎn)配置三重境界的升級

資產(chǎn)配置的三重境界升級:從追求收益(收益配置)、到平衡風(fēng)險調(diào)整后收益(風(fēng)險配置)、至捕捉驅(qū)動阿爾法的底層風(fēng)險因子(因子配置)。

表三:資本配置三重境界的升級

隨著配置單元從資金、風(fēng)險到風(fēng)險因子的層層深化,資產(chǎn)配置實現(xiàn)從經(jīng)驗驅(qū)動到科學(xué)驅(qū)動,風(fēng)險管理實現(xiàn)從防御工具向收益引擎的蛻變。

PART.02

風(fēng)險管理第三曲線的底層邏輯

風(fēng)險管理、資本管理與資產(chǎn)配置三個三重境界的迭加演進(jìn),共同構(gòu)建了風(fēng)險管理的認(rèn)知進(jìn)化的新思維:

從風(fēng)險控制上升到風(fēng)險對沖,從風(fēng)險對沖上升到風(fēng)險配置。

02

從“配置資金”上升到“配置風(fēng)險”,從“配置風(fēng)險”進(jìn)一步升級為“配置風(fēng)險源”,使風(fēng)險成為了價值創(chuàng)造的“原材料”。

03

風(fēng)險角色從成本項轉(zhuǎn)變成了生產(chǎn)資料,方法論從經(jīng)驗主義走向了數(shù)據(jù)驅(qū)動的量化科學(xué)決策,管理模式從靜態(tài)分割升級成了動態(tài)全局優(yōu)化。

04

風(fēng)險管理從被動防御、到主動配置、最終蛻變?yōu)閼?zhàn)略價值創(chuàng)造。

PART.03

風(fēng)險管理第三曲線的破局方向

風(fēng)險管理、資本管理、資產(chǎn)配置的三重境界理論融合,指明了風(fēng)險管理價值創(chuàng)造的實踐路徑可行破局模式:

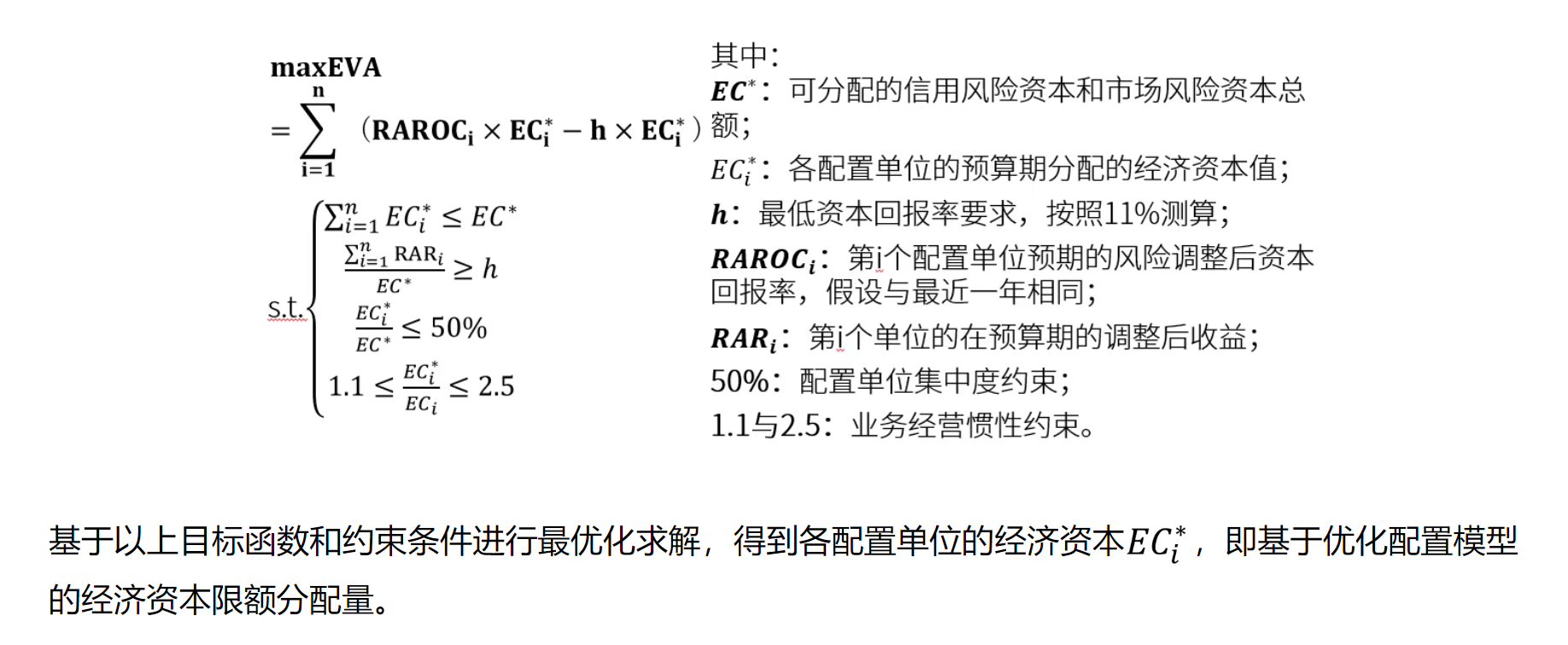

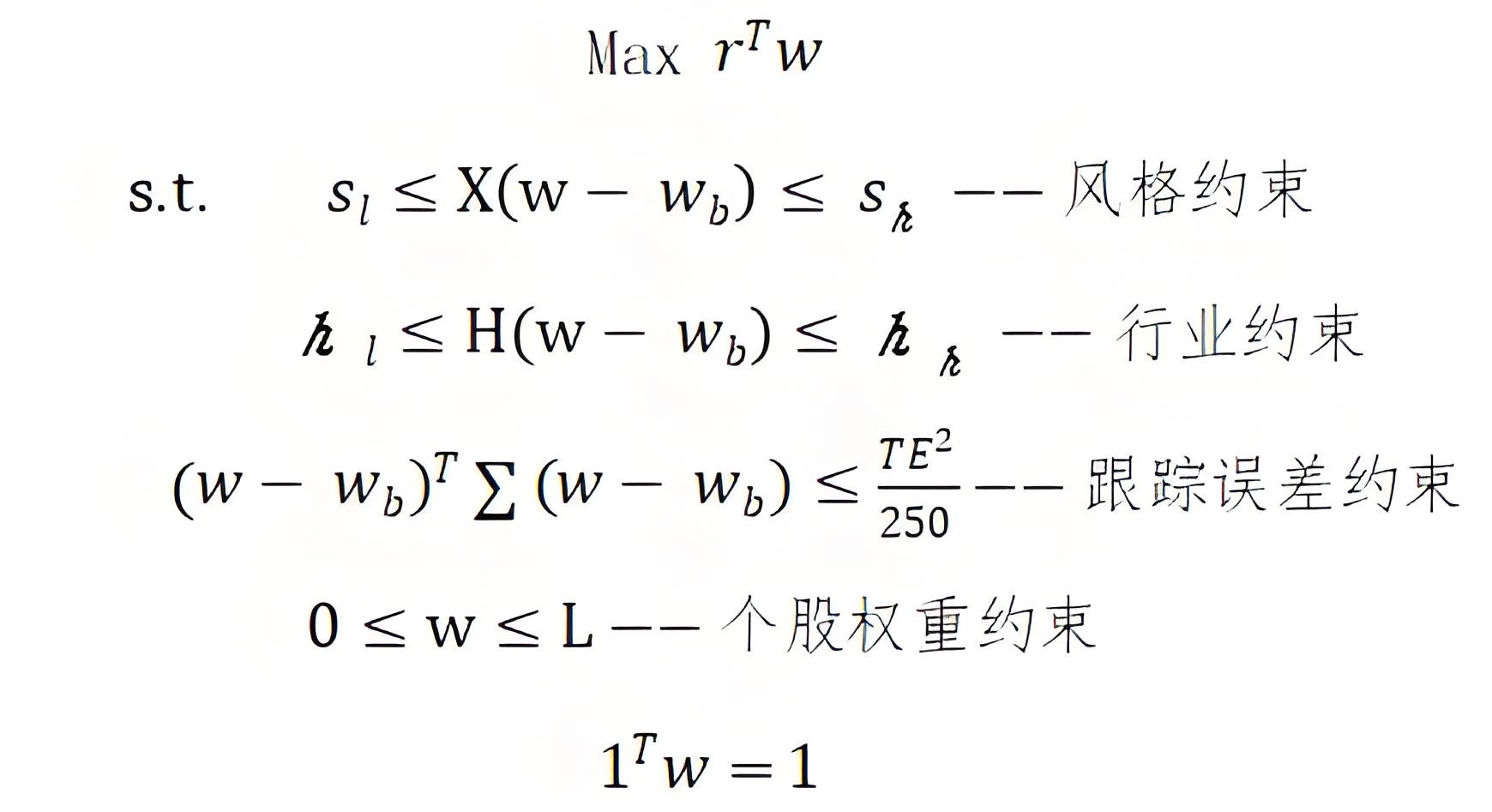

(一)經(jīng)濟(jì)資本配置:提升資本使用效率和資本回報

經(jīng)濟(jì)資本管理的核心在于將有限資本導(dǎo)向風(fēng)險調(diào)整收益(RAROC)最大化的業(yè)務(wù)單元,實現(xiàn)資本集約化運(yùn)營。其價值創(chuàng)造體現(xiàn)在:將RAROC和EVA作為決策核心,驅(qū)動資本向高效益的業(yè)務(wù)單元傾斜;考核導(dǎo)向上用風(fēng)險調(diào)整后收益替代單純的追求規(guī)模擴(kuò)張,促進(jìn)業(yè)務(wù)單元不斷提升資本使用效率;同時可以充分發(fā)揮逆周期調(diào)節(jié)功能(如衰退期增配固收、繁榮期側(cè)重權(quán)益),平滑長期收益波動。

圖一:基于RAROC和EVA的優(yōu)化配置模型

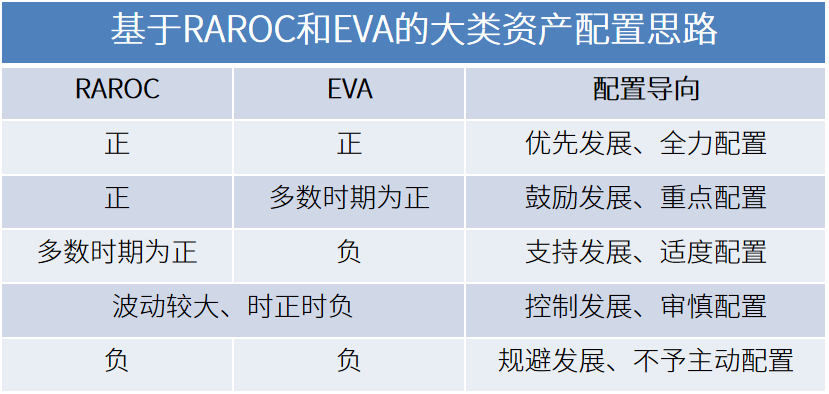

表四:基于RAROC和EVA的大類資產(chǎn)配置思路

(二)風(fēng)險平價與風(fēng)險預(yù)算:打造低波動絕對回報的資產(chǎn)組合

在經(jīng)濟(jì)資本配置解決了“資源投向”后,資產(chǎn)組合管理則需重點(diǎn)解決如何“穩(wěn)健性盈利”。風(fēng)險平價和風(fēng)險預(yù)算管理的核心是配置風(fēng)險,而非簡單配置資產(chǎn),這正是實現(xiàn)低波動、穩(wěn)收益目標(biāo)的關(guān)鍵方法。

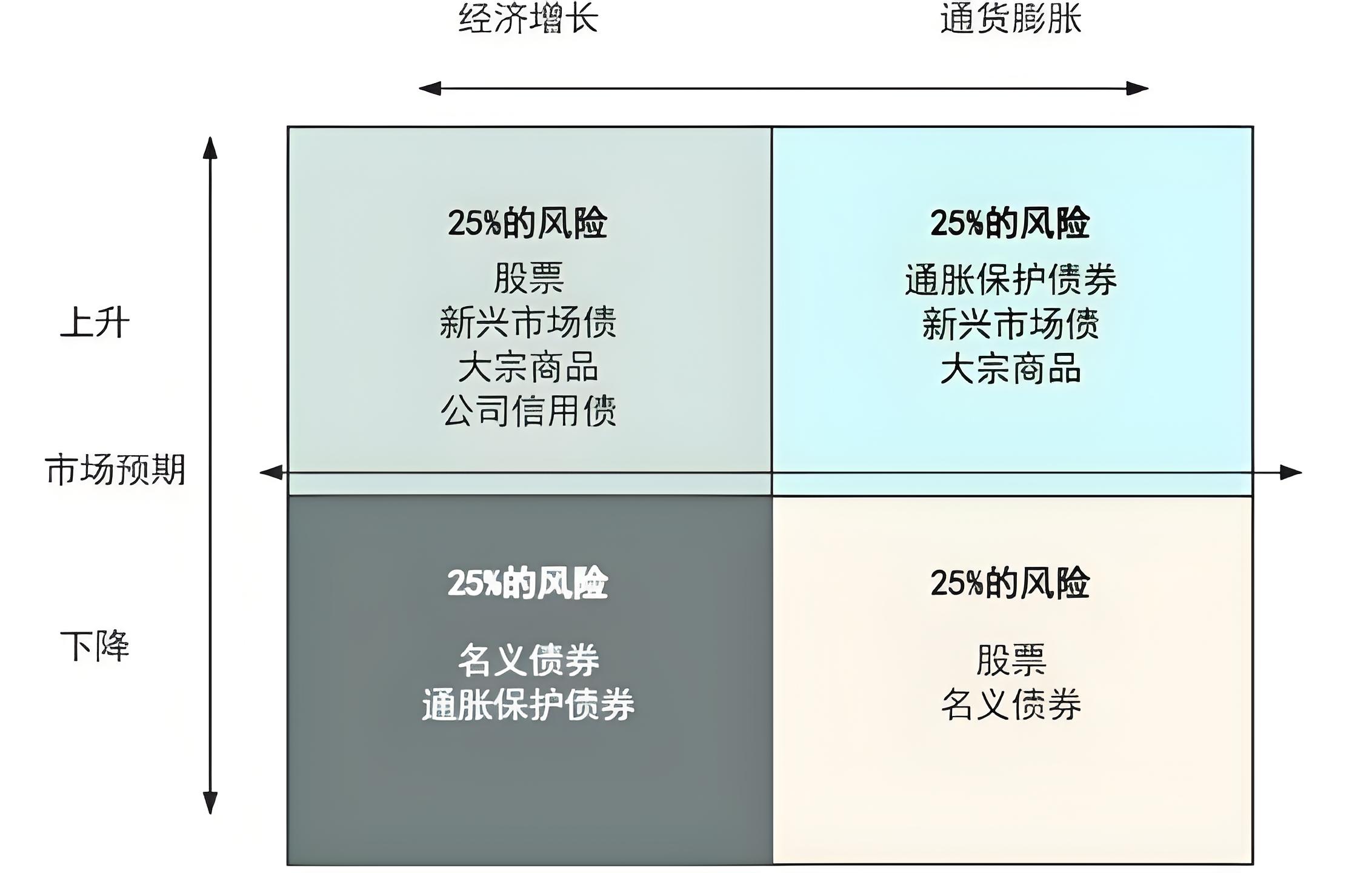

橋水基金于1996年提出全天候策略,摒棄對未來經(jīng)濟(jì)環(huán)境的預(yù)測,而是通過資產(chǎn)類別間的風(fēng)險均衡配置,實現(xiàn)不同經(jīng)濟(jì)環(huán)境下的穩(wěn)健收益。

圖二:橋水基金的全天候策略理念

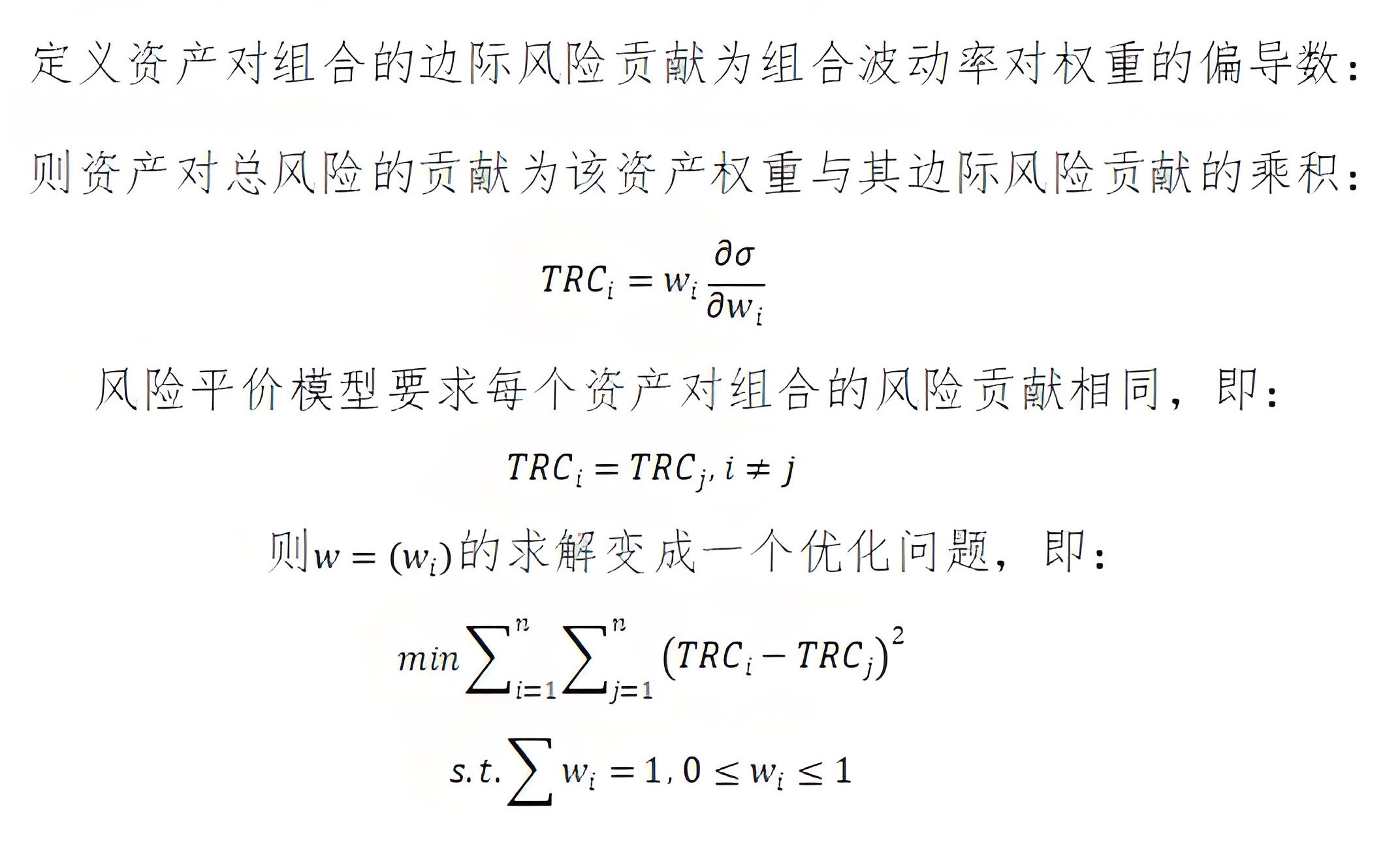

2005年(全天候策略已平穩(wěn)運(yùn)行數(shù)年),磐安基金的錢恩平博士首次正式提出風(fēng)險平價概念,即將投資組合的整體風(fēng)險平攤到每類資產(chǎn),使得每類資產(chǎn)對投資組合整體風(fēng)險的貢獻(xiàn)相等。風(fēng)險預(yù)算模型不再要求各資產(chǎn)的風(fēng)險貢獻(xiàn)完全相同,而是按照特定的風(fēng)險偏好、收益目標(biāo)來設(shè)定各資產(chǎn)的風(fēng)險貢獻(xiàn),更具有靈活性。

圖三:基于風(fēng)險平價的優(yōu)化配置模型

(三)因子配置與反脆弱:捕獲因子溢價和超額收益,規(guī)避尾部風(fēng)險

在風(fēng)險配置的基礎(chǔ)上,因子配置越過資產(chǎn)類別表象,直擊收益驅(qū)動本源(即風(fēng)險因子)進(jìn)行主動管理,系統(tǒng)捕獲因子溢價與超額收益;反脆弱管理則專注尾部風(fēng)險對沖,通過規(guī)避極端損失保障組合穩(wěn)定性;最終協(xié)同達(dá)成低波動、絕對回報目標(biāo)。

1.多因子模型

多因子風(fēng)險模型由Rosenberg(1974)創(chuàng)立,其革命性貢獻(xiàn)在于開發(fā)了解釋資產(chǎn)收益率來源的風(fēng)格因子,實現(xiàn)精準(zhǔn)分析與控制投資組合的收益來源和風(fēng)險暴露敞口。

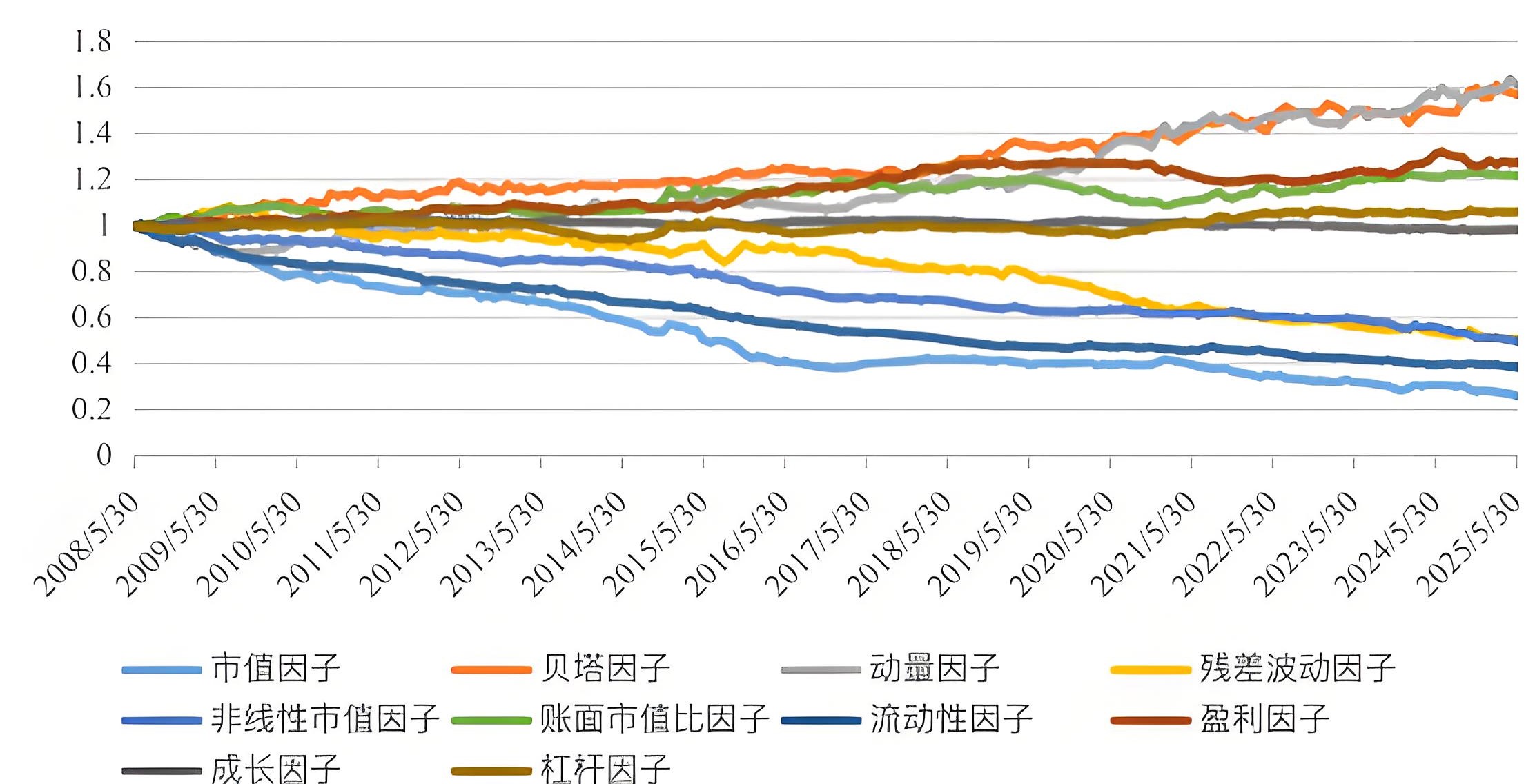

圖五:因子凈值

圖六:多因子指增策略的最優(yōu)化選股模型

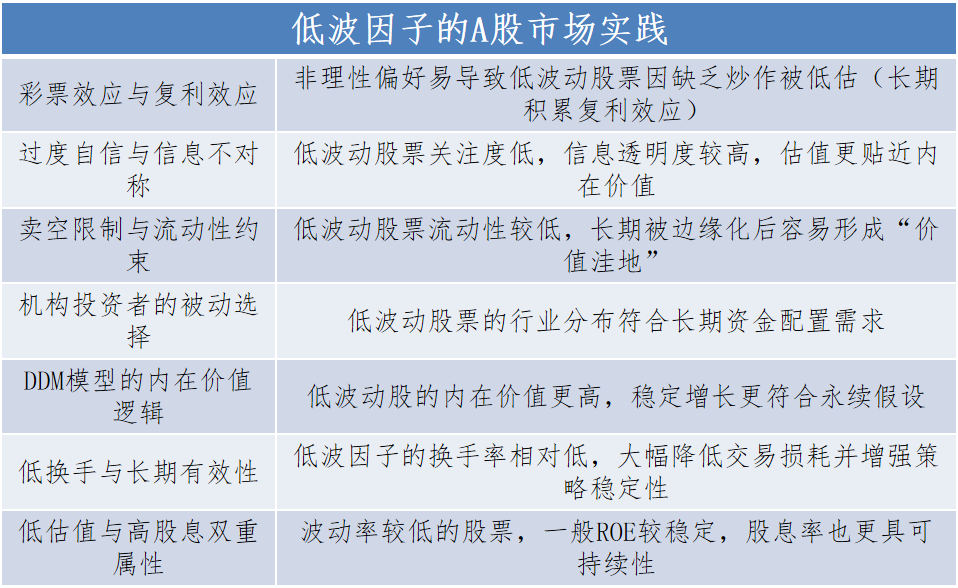

通過拆解分析因子層面的凈值和回撤歷史表現(xiàn),可以識別出具備持續(xù)超額收益與低回撤屬性的穩(wěn)定性因子(如A股市場低波因子近10多年持續(xù)有顯著正超額收益),主動超配此類因子,理論上可獲得較為穩(wěn)定的絕對收益。因此,多因子模型也為構(gòu)建低波動、絕對回報的投資組合提供了創(chuàng)新視角和科學(xué)框架。

表五:低波因子的A股市場實踐

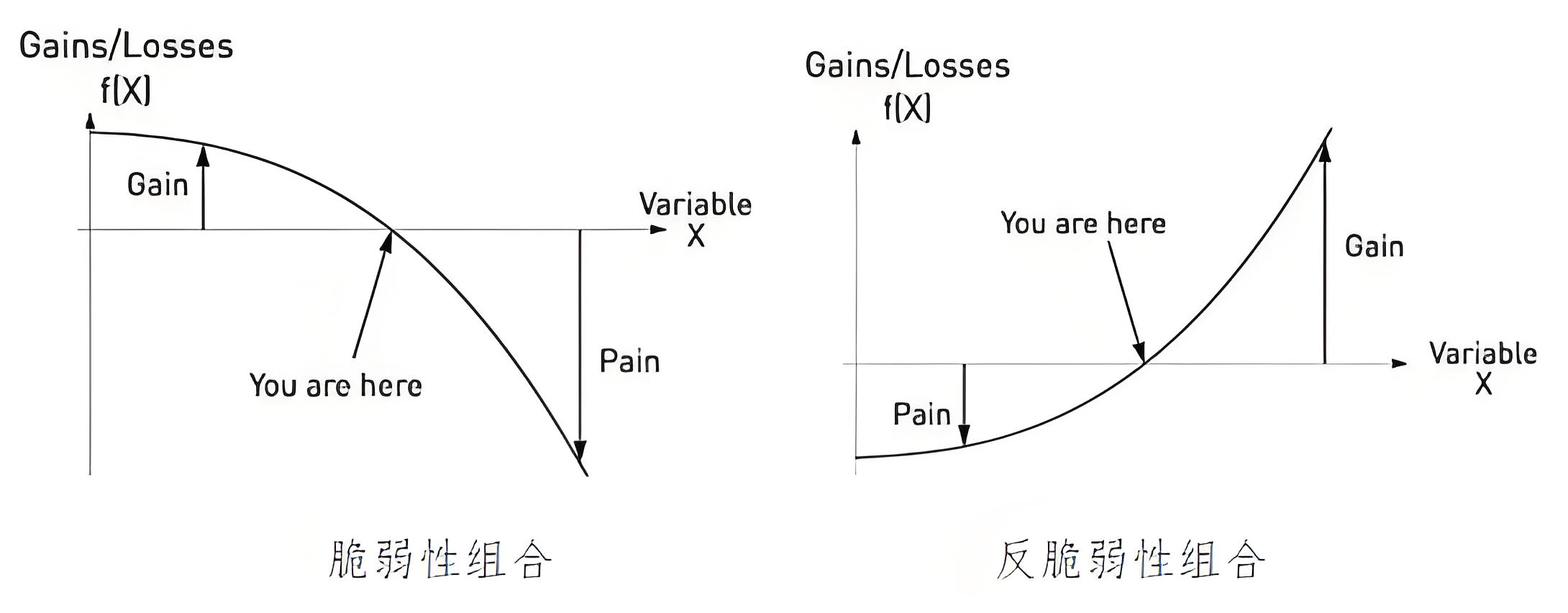

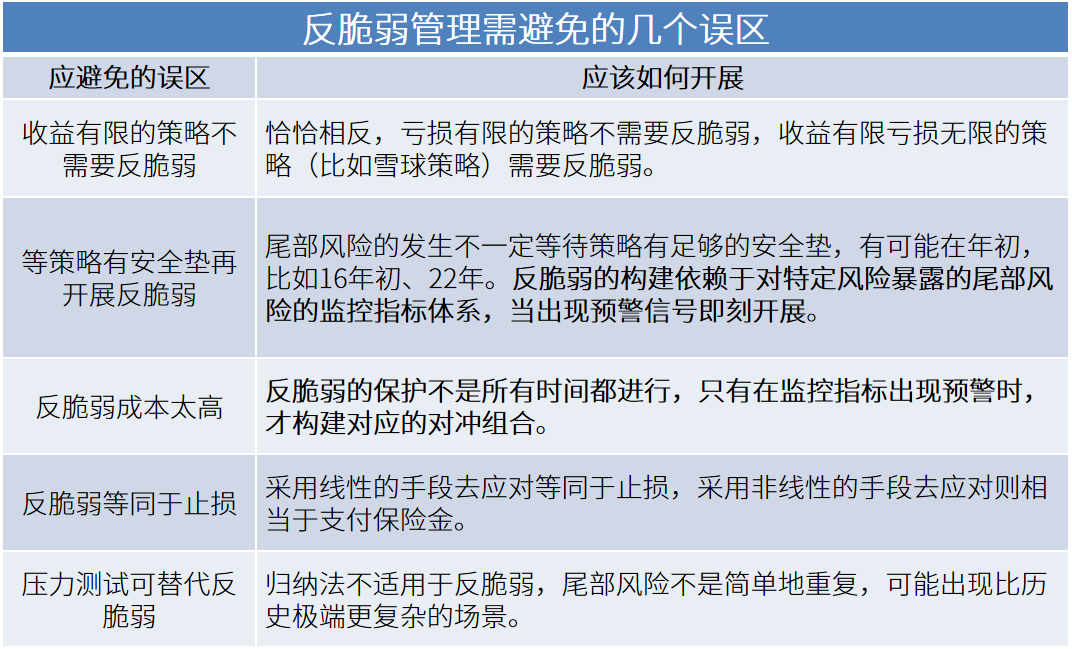

2.反脆弱性管理

反脆弱管理的重心方向在于鎖定投資組合尾部風(fēng)險,確保極端情境下?lián)p失可控。

圖七:脆弱性組合和反脆弱組合的表現(xiàn)

投資組合的脆弱性表現(xiàn)為,當(dāng)風(fēng)險不利變動時虧損呈加速上升,如收益有限虧損無限的期權(quán)策略或帶止損的線性策略(觸及止損后被迫降倉,削弱反彈收益)。由于脆弱性本質(zhì)為非線性,故需通過“非線性對沖”進(jìn)行控制,如買入看跌期權(quán)(類似保險)。

表六:反脆弱管理需避免的幾個誤區(qū)

PART.04

風(fēng)險管理第三曲線的配套改革

在破局方向的指引下,風(fēng)險管理價值創(chuàng)造的落地實施需要有系統(tǒng)性、協(xié)同性和前瞻性的風(fēng)險管理體系作為配套支撐。風(fēng)險管理需貫穿證券公司戰(zhàn)略、經(jīng)營、資源等全領(lǐng)域,更要從組織架構(gòu)、資本配置、業(yè)務(wù)模式、技術(shù)賦能和人才培養(yǎng)等維度進(jìn)行深度重構(gòu)。

(一)重塑組織治理架構(gòu)

風(fēng)險管理委員會與經(jīng)營預(yù)算委員會、資產(chǎn)配置委員會等協(xié)同聯(lián)動,風(fēng)險偏好、風(fēng)險容忍度和風(fēng)險限額體系等風(fēng)險管理政策與公司發(fā)展戰(zhàn)略、經(jīng)營考核、資本規(guī)劃、資產(chǎn)配置等充分融合,確保風(fēng)險考量與戰(zhàn)略目標(biāo)同步。

(二)構(gòu)建資本配置閉環(huán)

以經(jīng)濟(jì)資本為核心驅(qū)動科學(xué)決策,通過RAROC和EVA指標(biāo)引導(dǎo)資本向高效業(yè)務(wù)傾斜。構(gòu)建多因子模型識別資產(chǎn)收益驅(qū)動因素,運(yùn)用風(fēng)險平價策略平衡各資產(chǎn)類別風(fēng)險貢獻(xiàn),并通過衍生品降低尾部風(fēng)險。

(三)推動業(yè)務(wù)模式創(chuàng)新轉(zhuǎn)型

自營業(yè)務(wù)從單一方向性投資轉(zhuǎn)向多資產(chǎn)、多策略組合管理,運(yùn)用風(fēng)險平價模型構(gòu)建低波穩(wěn)健組合。財富管理與資產(chǎn)管理開發(fā)基于風(fēng)險預(yù)算的絕對收益產(chǎn)品。

(四)打造風(fēng)險智能化中樞

整合內(nèi)外部數(shù)據(jù)構(gòu)建統(tǒng)一的風(fēng)險數(shù)據(jù)集市,運(yùn)用AI算法開發(fā)實時監(jiān)測預(yù)警系統(tǒng)。重點(diǎn)建設(shè)風(fēng)險因子庫、壓力測試平臺等基礎(chǔ)設(shè)施,提升量化分析能力。

(五)培育復(fù)合型人才梯隊

打造“風(fēng)險管理+金融工程+數(shù)據(jù)科學(xué)”的三維復(fù)合型人才,完善基于風(fēng)險調(diào)整收益的考核激勵機(jī)制。

PART.05

風(fēng)險管理范式革命的創(chuàng)新方向

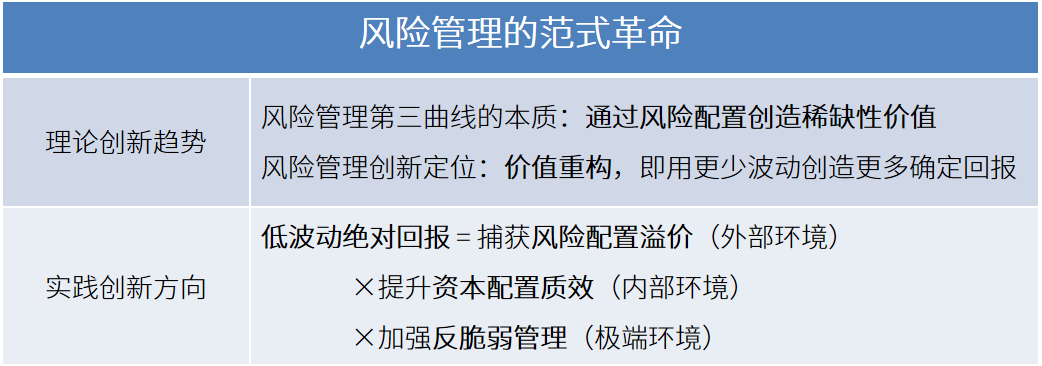

總結(jié)而言,風(fēng)險管理第三曲線的本質(zhì)是通過風(fēng)險配置創(chuàng)造稀缺性價值,實現(xiàn)“低波動、絕對回報”。

創(chuàng)新框架包含三大維度:

一是大類資產(chǎn)配置領(lǐng)域,以挖掘風(fēng)險配置溢價、應(yīng)對外部環(huán)境為宗旨,運(yùn)用風(fēng)險平價理論、多因子模型等,動態(tài)配置內(nèi)生性優(yōu)、持續(xù)性好、穩(wěn)定性強(qiáng)的、具有超額回報的風(fēng)險因子;

二是經(jīng)濟(jì)資本配置領(lǐng)域,以提升資本配置質(zhì)效、應(yīng)對內(nèi)部環(huán)境為核心,借助RAROC和EVA等新型計量技術(shù),優(yōu)化資本配置的管理體系;

三是尾部風(fēng)險防控領(lǐng)域,以反脆弱能力建設(shè)、應(yīng)對極端環(huán)境為重心,建設(shè)常態(tài)化的絕對回報生成機(jī)制;

證券公司可以圍繞以上三個維度進(jìn)行有機(jī)融合,在專業(yè)路徑上可以圍繞以上三大領(lǐng)域推動加總集成和系統(tǒng)重構(gòu),全面構(gòu)造新時代“三位一體”的“低波動、絕對回報”的高質(zhì)量發(fā)展新范式。

表七:風(fēng)險管理的范式革命