衡泰多因子研究專題

因子分析是風險管理和量化交易的一種核心技術,它通過橫截面回歸和相關性研究等方法, 揭示影響股票收益率的潛在因子。這種方法有助于投資者識別市場風險與機會,提高投資組合的風險管理能力。在“ 衡泰多因子研究專題” 中, 我們將通過精確的數據分析和實證研究, 深入探討各類因子表現,為投資者提供科學的投資決策支持和市場洞察。我們的目標是通過這一系列的研究, 幫助您更好地理解和運用多因子分析在實際交易和風險管理中的應用,從而在復雜多變的市場環境中獲得競爭優勢。

本文發表于《投資管理》/ China JOIM第九期(2024年5月刊)。

作者:衡泰多因子團隊

(吳衛東博士等)

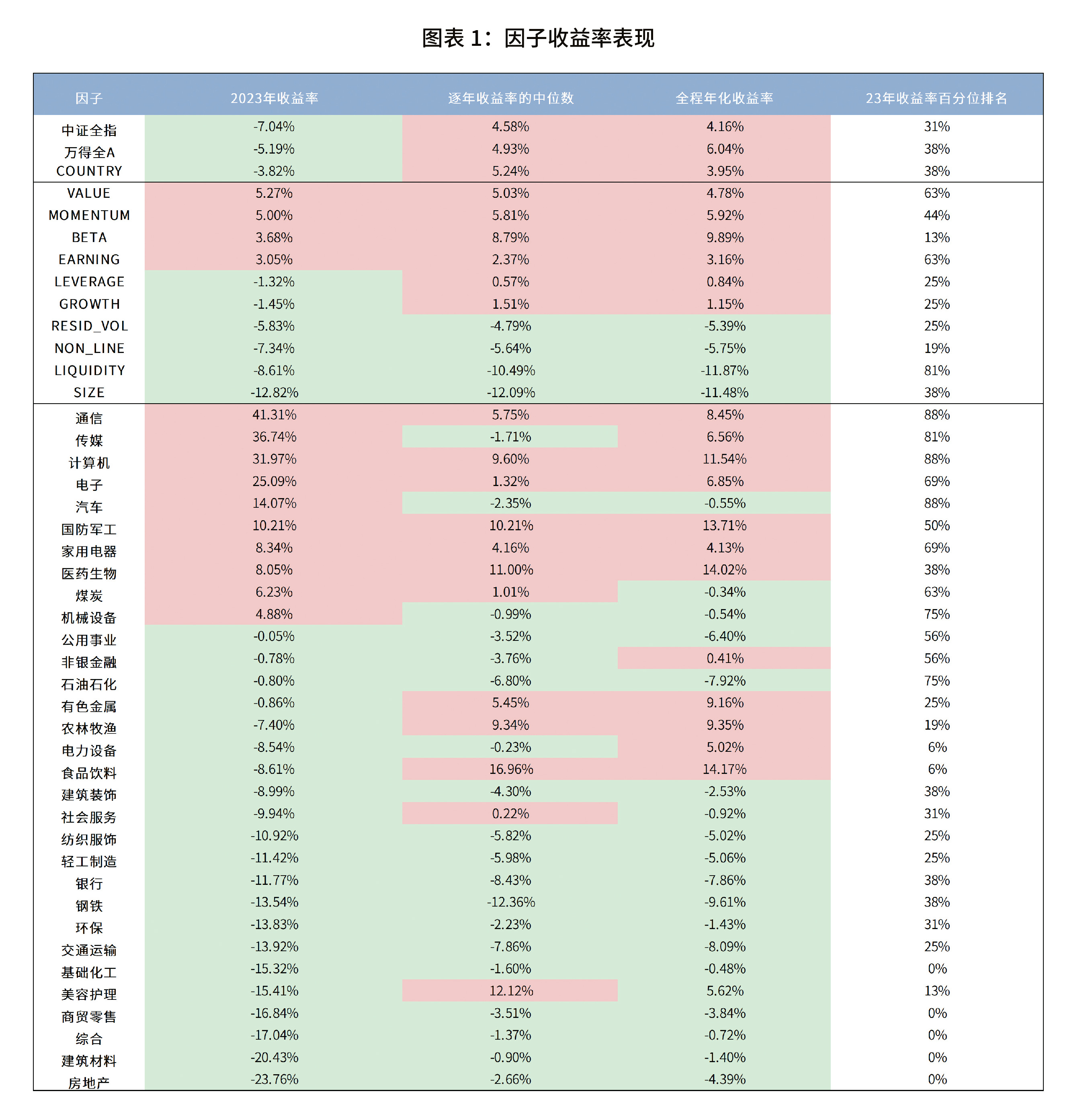

市場整體在2023 年表現不佳,中證全指和萬得全A 在2023 年的收益率分別為-7.0% 和-5.2%,如圖表1 所示。2007-2023 年,中證全指和萬得全A 的年化收益率分別為4.2% 和6.0%,符合股票的長期增長率。美國大盤指數過去100 年的年增長率也大約為7%左右。全程國家因子年化增長率為4.0%,非常接近中證全指,說明模型的精度符合預期。從行業來看,通信、傳媒、計算機和電子行業在2023 年表現突出,收益率分別為41.31%、36.74%、31.97% 和25.09%,遠超其他行業。房地產行業在2023 年遭受重創,收益率為-23.76%,是所有行業中最低的。從全程(2007-2023)來看,食品飲料、醫藥生物、國防軍工,和計算機的表現相當耀眼,年化收益率為11.5%-14.2%。需要一提的是,行業因子收益率并非行業指數收益率,概念上可以理解為行業指數收益率超過全市場收益率的部分。風格因子中VALUE(價值)和MOMENTUM(動量)因子在2023 年表現較好,收益率分別為5.3% 和5.0%。LIQUIDITY(流動性)和SIZE(市值)因子收益率分別為-8.6% 和-12.8%,說明低流動性和小盤股股票表現相對更好。

P.S. 數據截止至2023年12月29日。

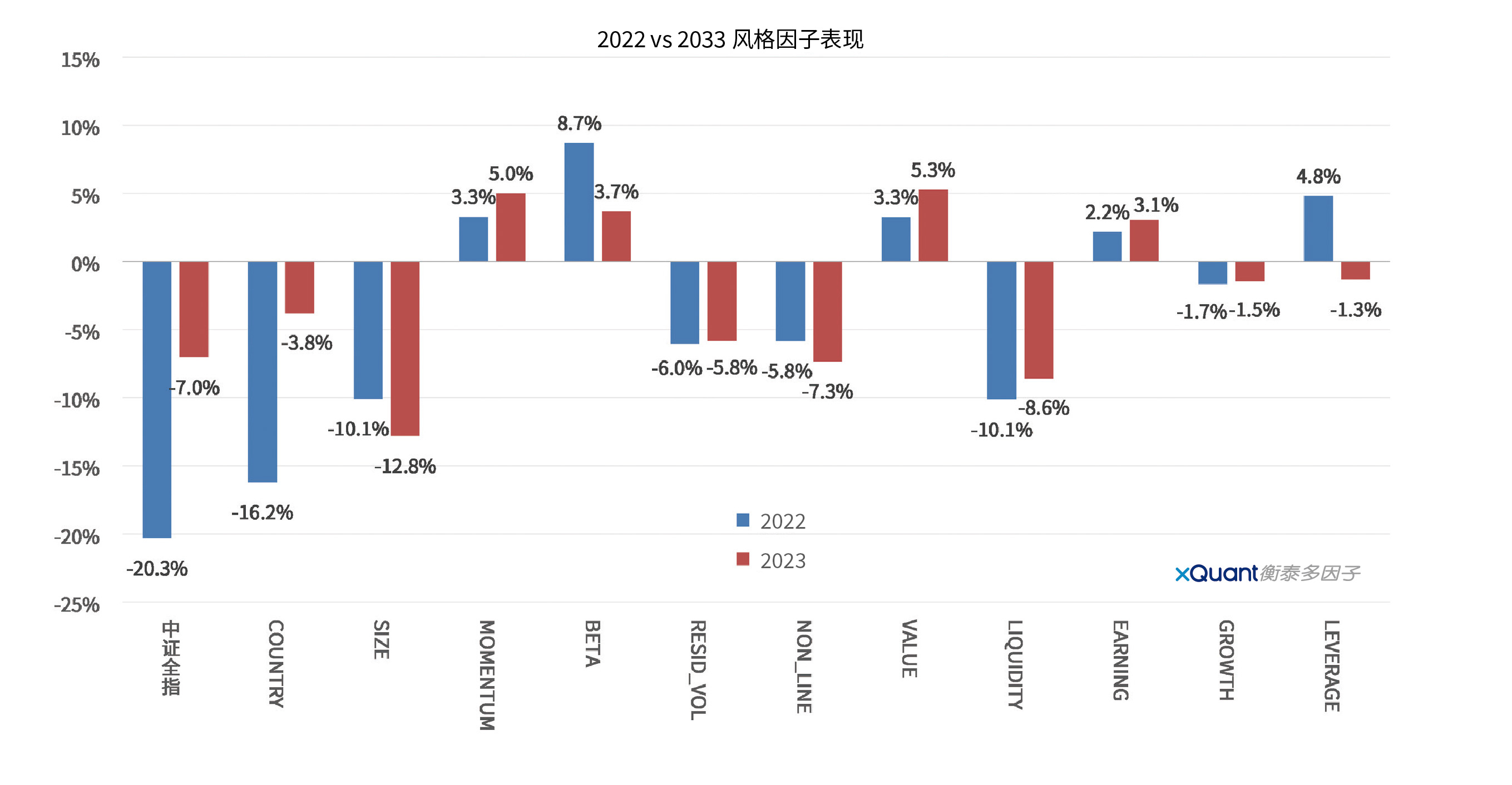

除了杠桿因子外,其余9 個風格因子的2023 年收益率基本完全延續了2022 年的表現。因為23 年大盤指數的收益率跌幅顯著小于22 年,所以23 年國家因子收益率的跌幅也遠小于22 年的跌幅。

圖表2:2023 vs 2022 風格因子收益率表現

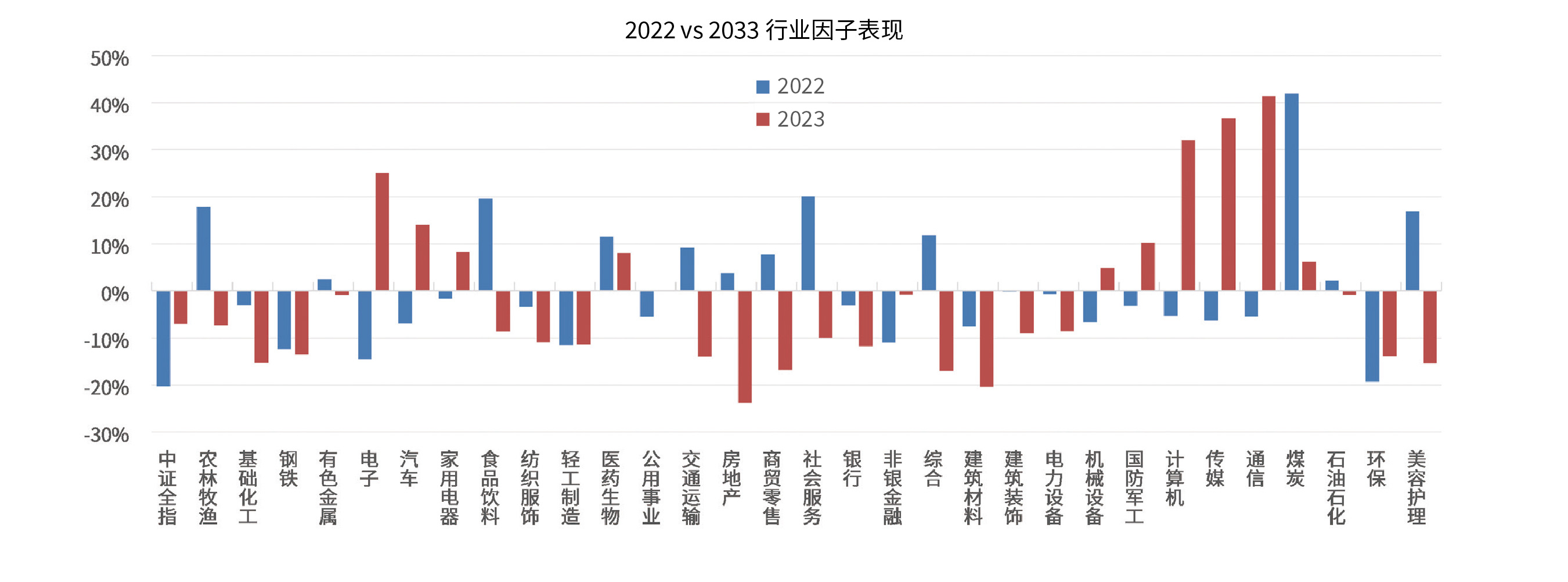

通信、傳媒、計算機和電子行業在2023 年表現突出,收益率分別為41.31%、36.74%、31.97% 和25.09%,遠超其他行業。房地產行業在2023 年遭受重創,收益率為-23.76%,是所有行業中最低的。

圖表3:2023 vs 2022 行業因子收益率表現

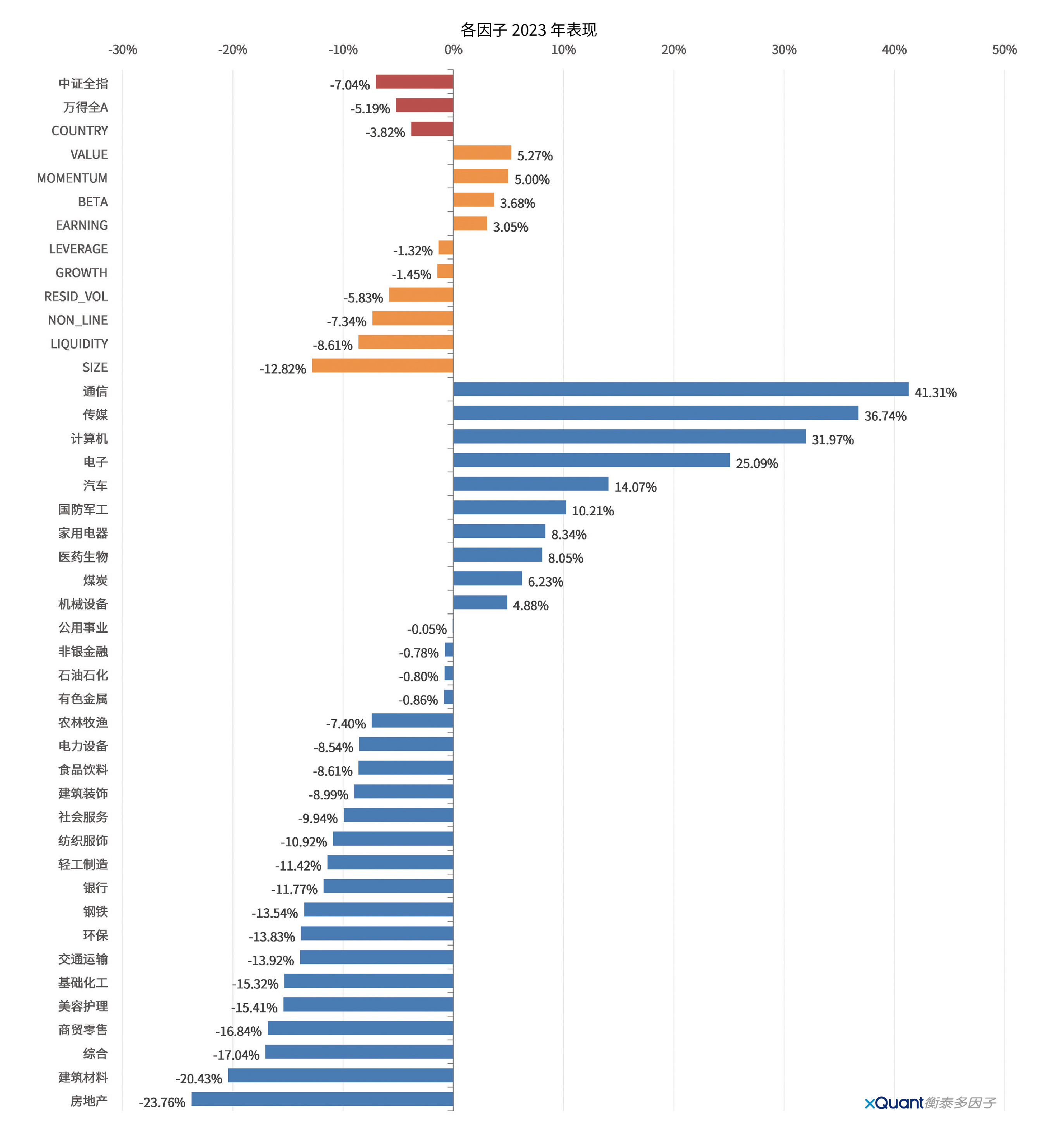

圖表4 按照因子收益率表現的順序顯示23 年的因子收益率表現。

圖表4:2023年的因子收益率表現

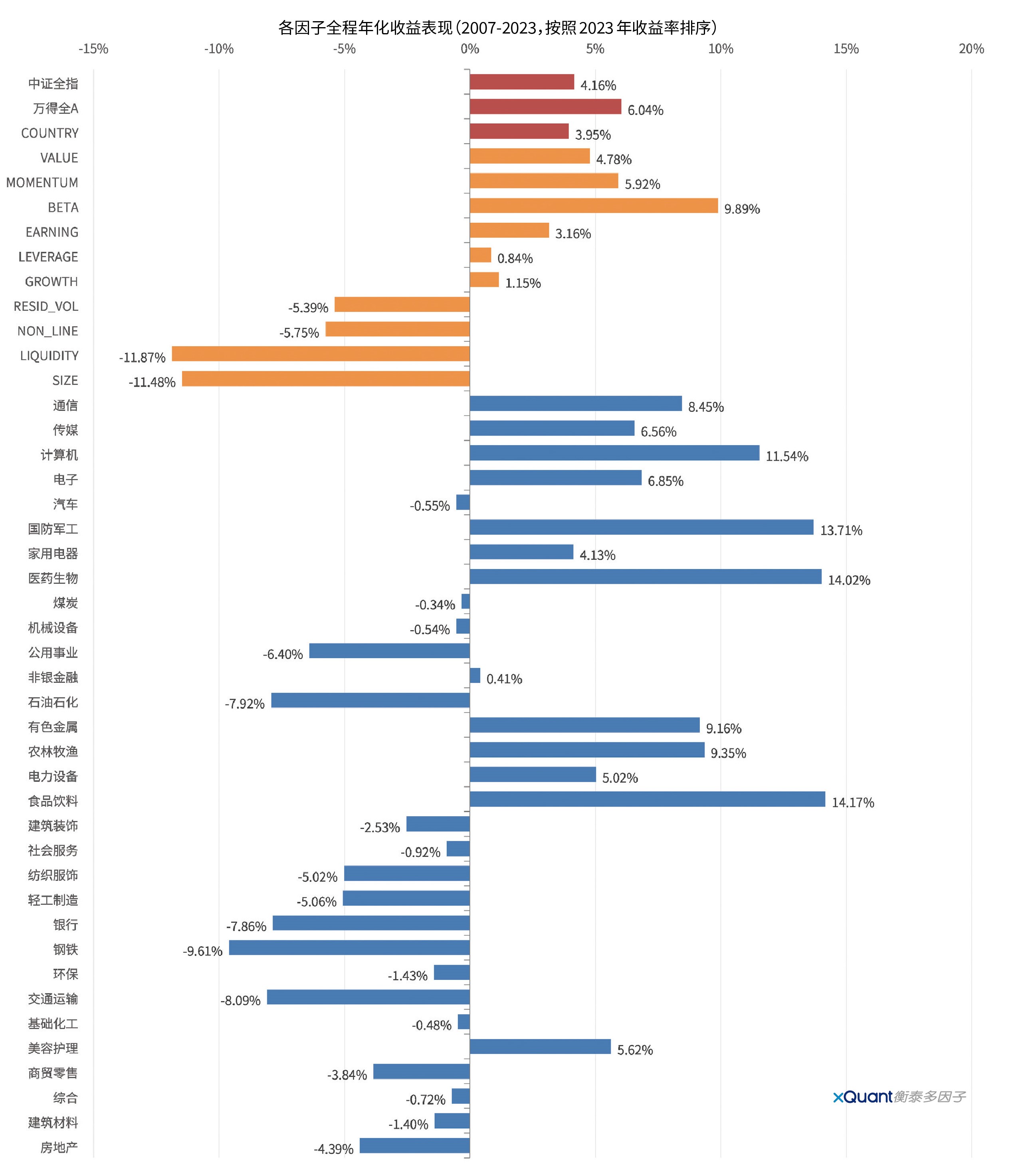

圖表5 按照23年因子收益率表現的順序,顯示全程(2007-2023 年)的因子收益率表現。

圖表5:全程年化因子收益率表現(2007-2023)

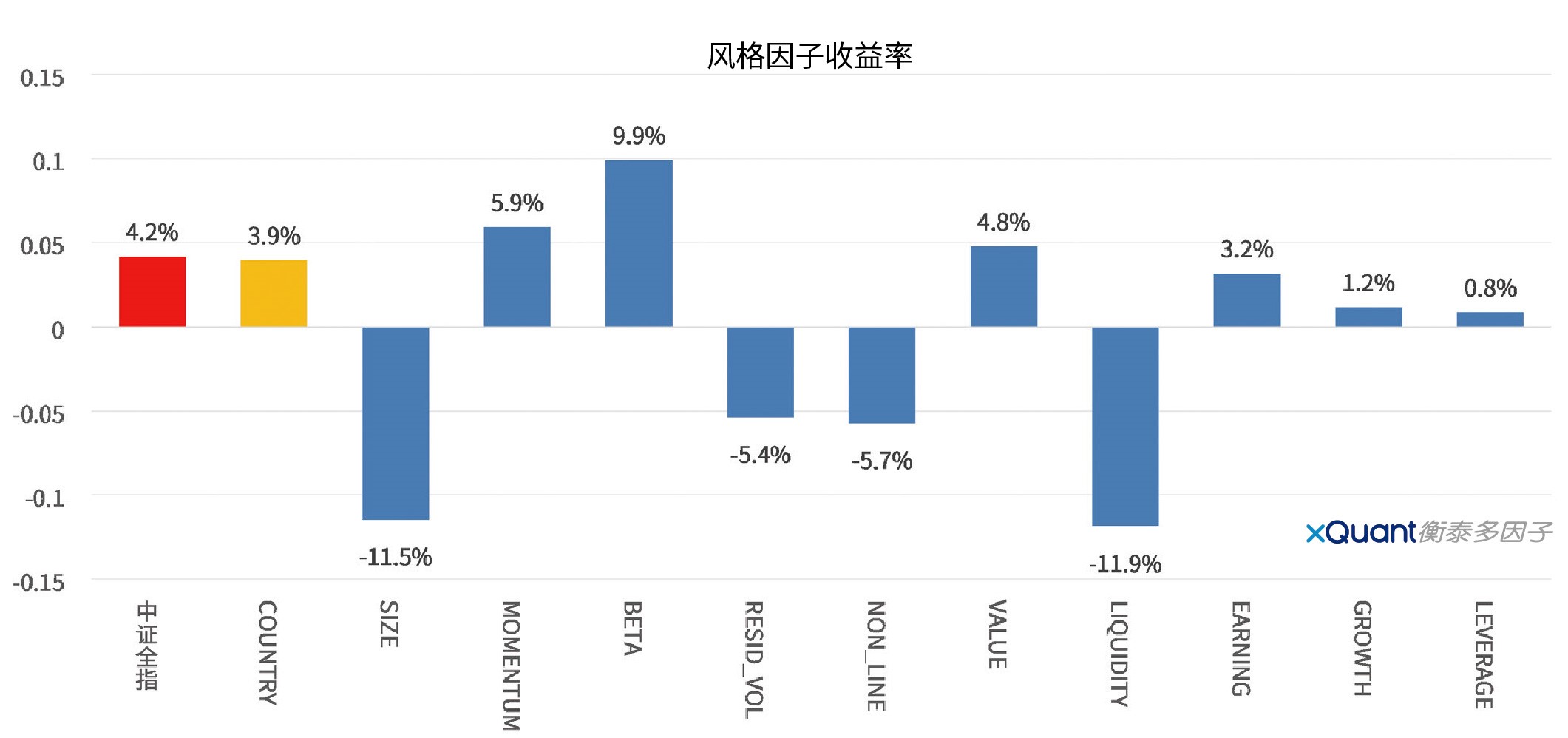

圖表6 顯示全程(2007-2023 年)風格因子的年化收益率表現。從全程來看,估值因子整體表現較好,顯示低估值股票表現超越高估值股票;市值因子和流動性因子收益率顯著為負,說明小市值和低流動性股票表現更為突出。

圖表6:全程風格因子的年化收益率表現(2007-2023)

圖表7 顯示全程(2007-2023 年)行業因子的年化收益率表現。從全程來看,表現較好的行業為食品飲料、醫藥生物、國防軍工、計算機、農林牧漁、有色金屬,和通信,表現最差的為銀行、交通運輸、鋼鐵,和石油石化。

圖表7:全程行業因子的年化收益率表現(2007-2023)

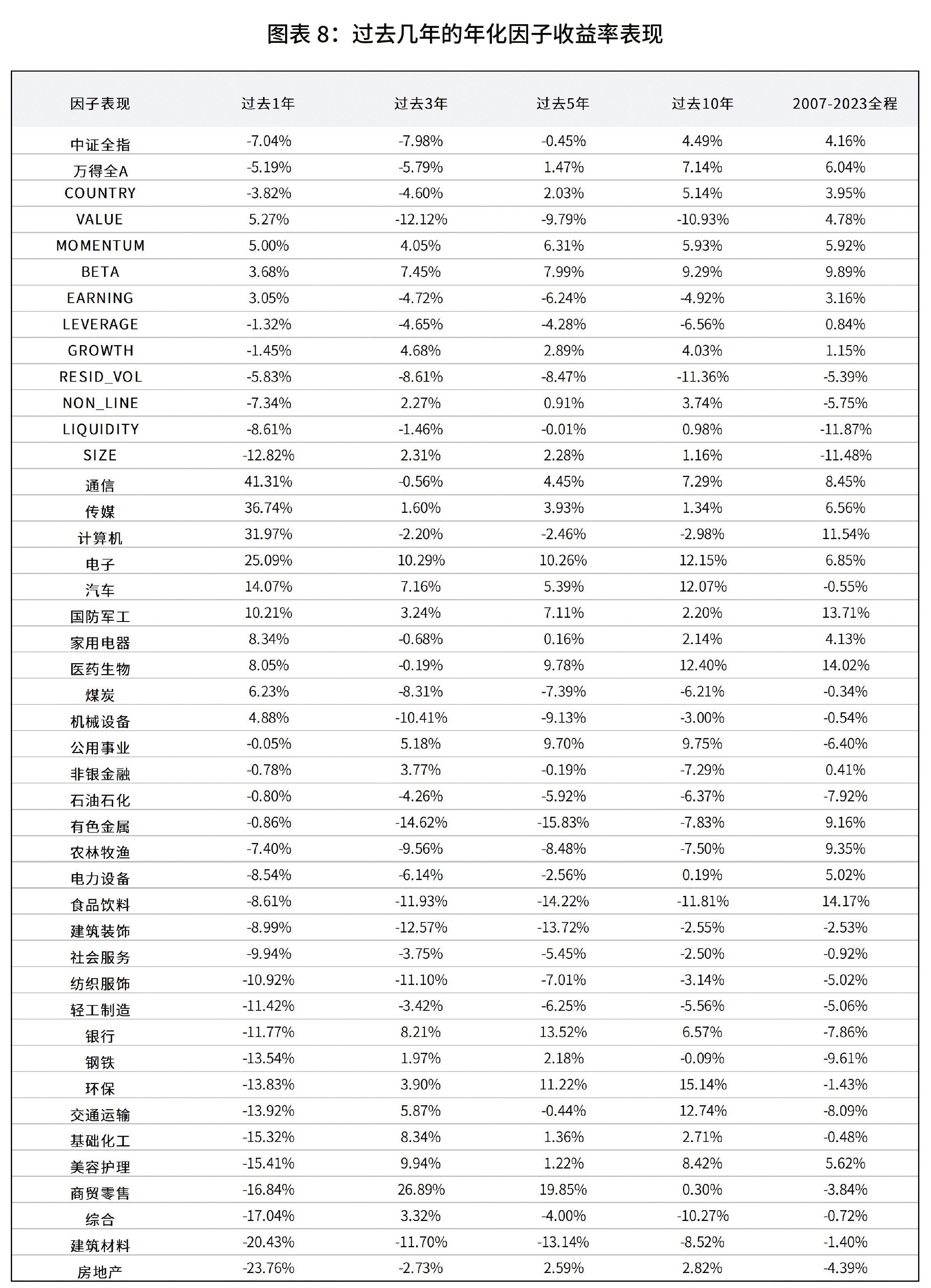

圖表8 顯示過去1 年、3 年、5 年、10 年,和全程(2007-2023 年)的因子年化收益率表現。

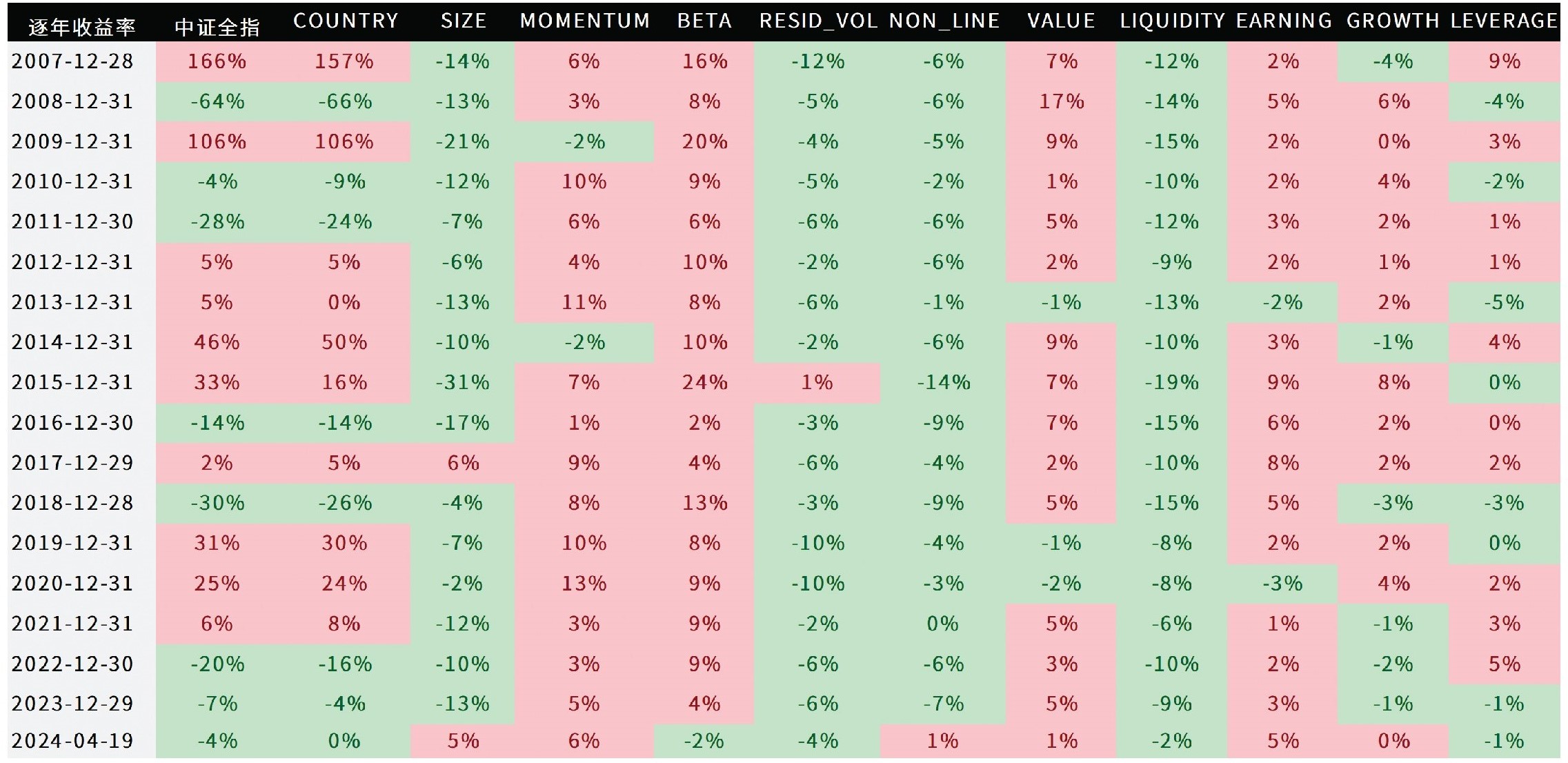

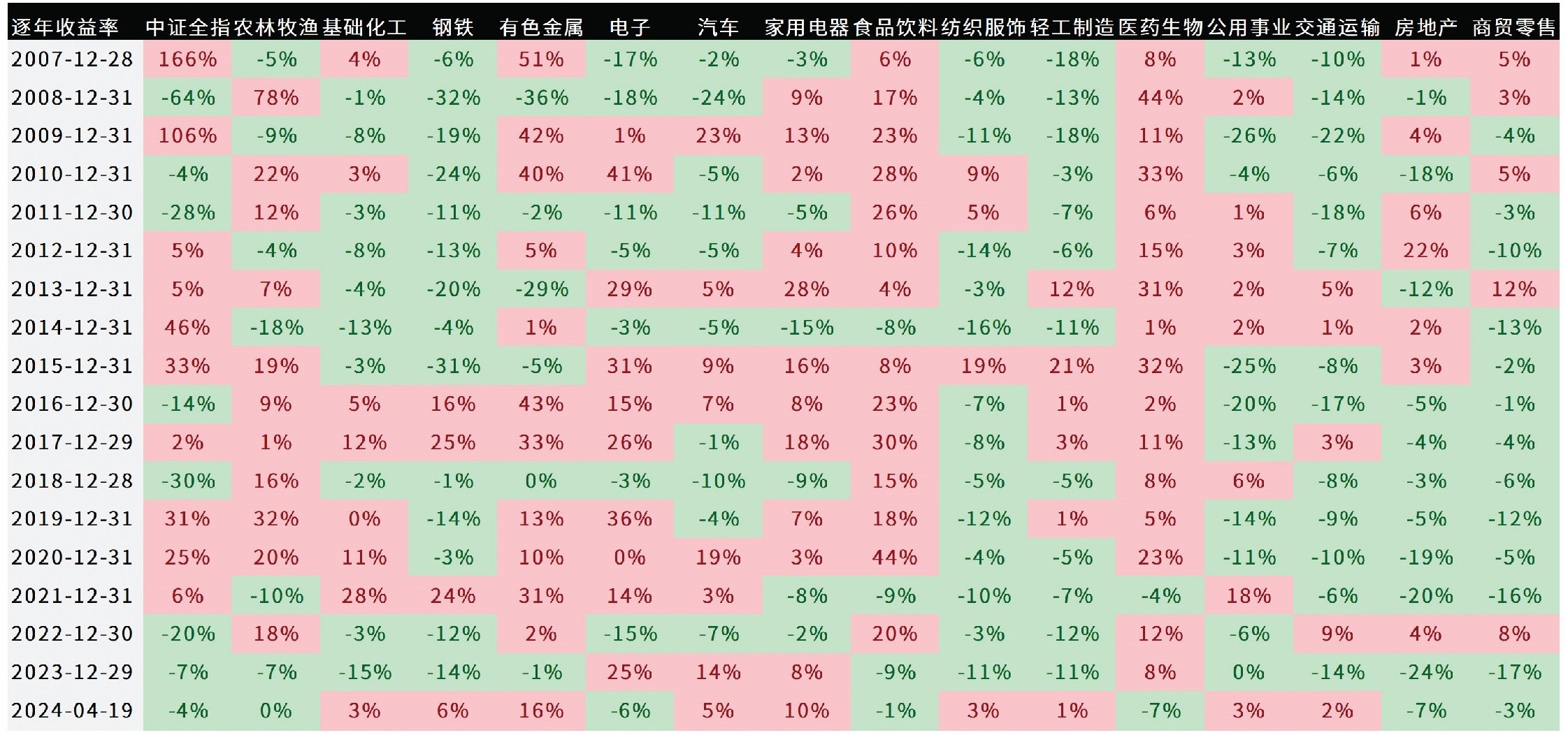

圖表9顯示2007-2023年風格因子的逐年收益率。非常有意思的是,風格因子收益率的逐年表現呈現出很強的慣性特征,即市值、殘差波動率、非線性,和流動性因子每年的收益率幾乎全部為負,動量、貝塔、估值,和盈利因子每年的收益率幾乎全部為正。這個從圖中的顏色區分可以看出,正收益率為粉紅色,負收益率為綠色。最后一行是2024 年的收益率(截止到2024-04-19)。

圖表9:2007-2023年風格因子的逐年收益率

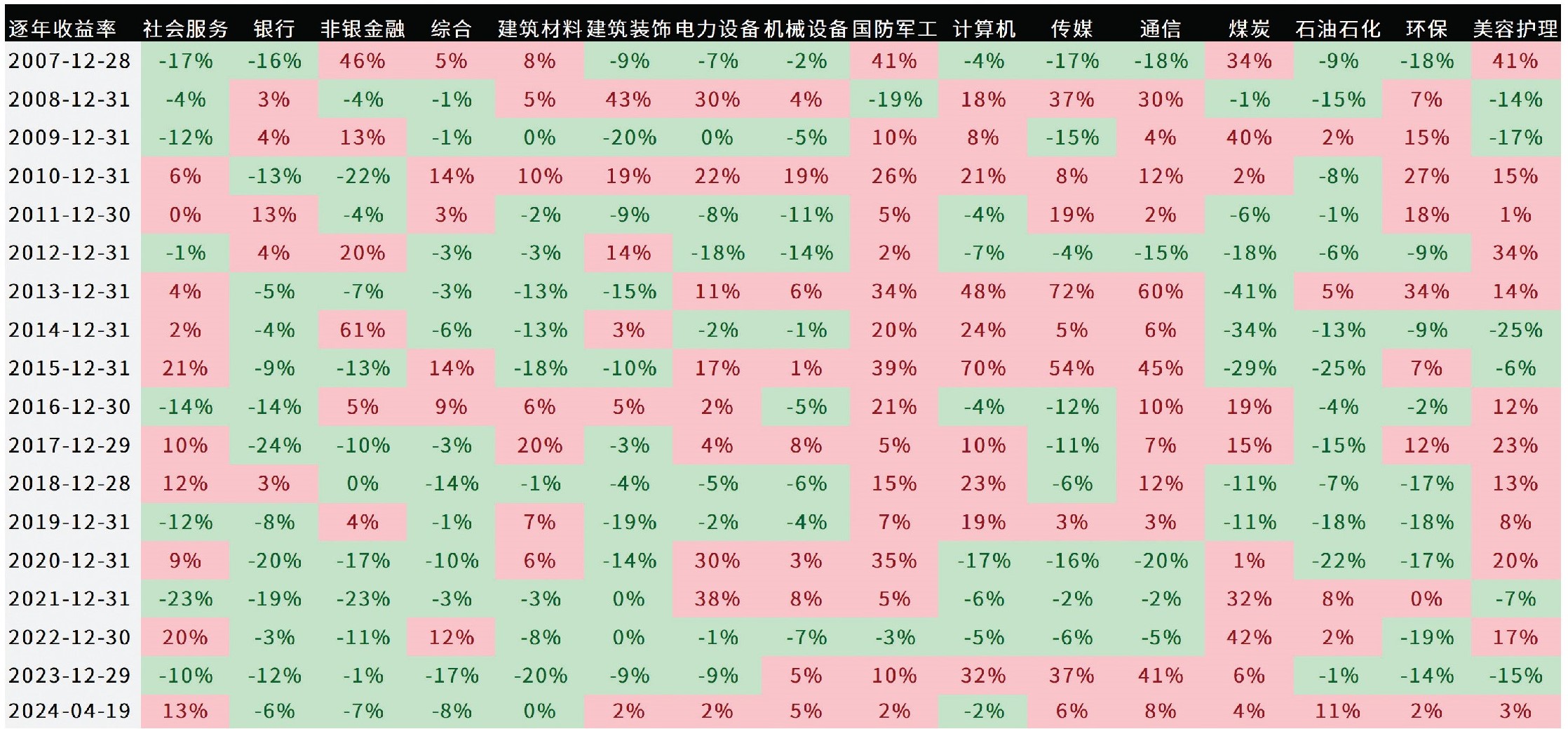

圖表10顯示2007-2023年行業因子的逐年收益率。

圖表10:2007-2023年行業因子的逐年收益率

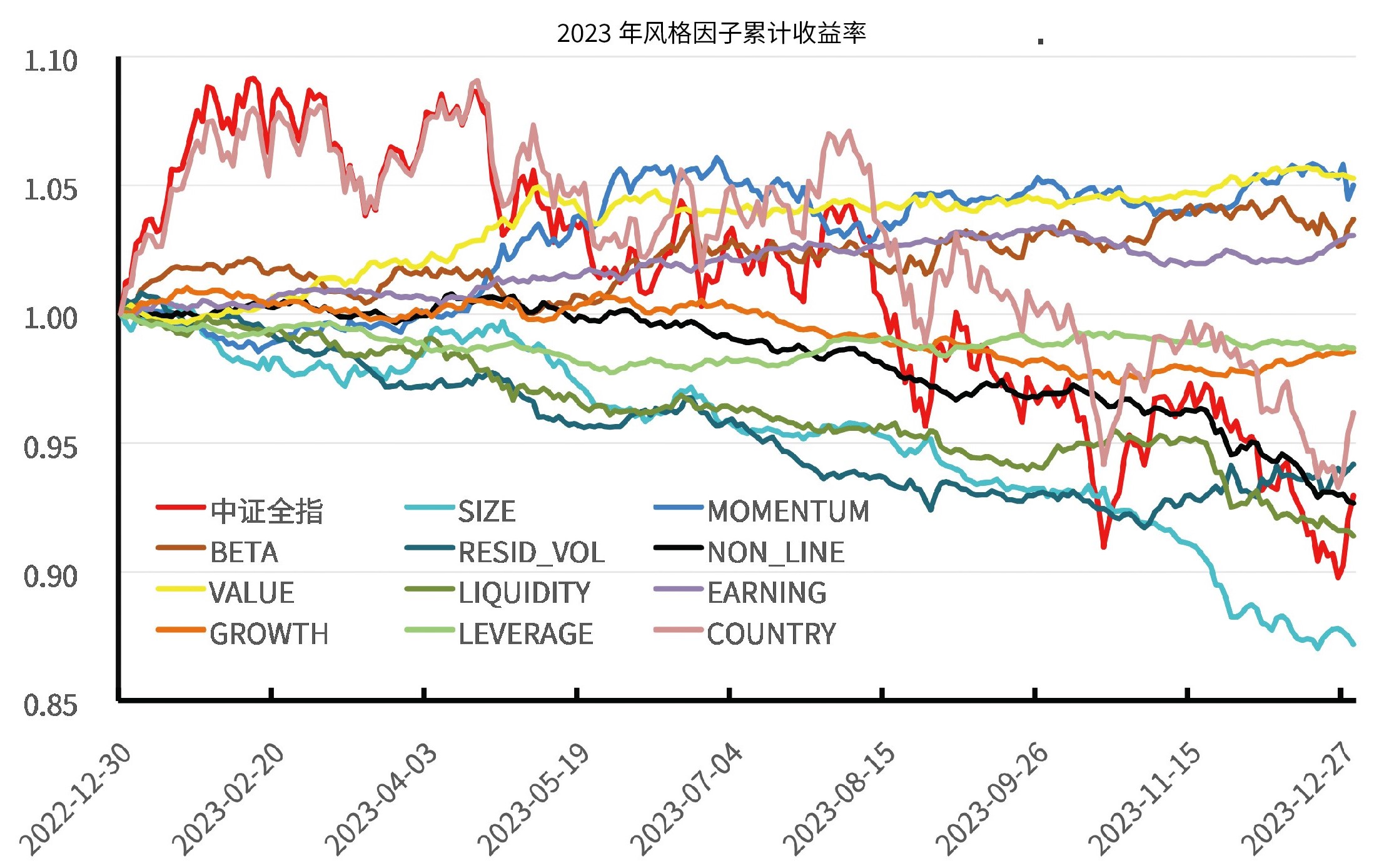

圖表11 顯示2023 年風格因子的累計收益率凈值。

圖表11:2003年的風格因子累計收益率凈值

圖表12顯示2023年的6個表現最好的行業因子累計收益率凈值。

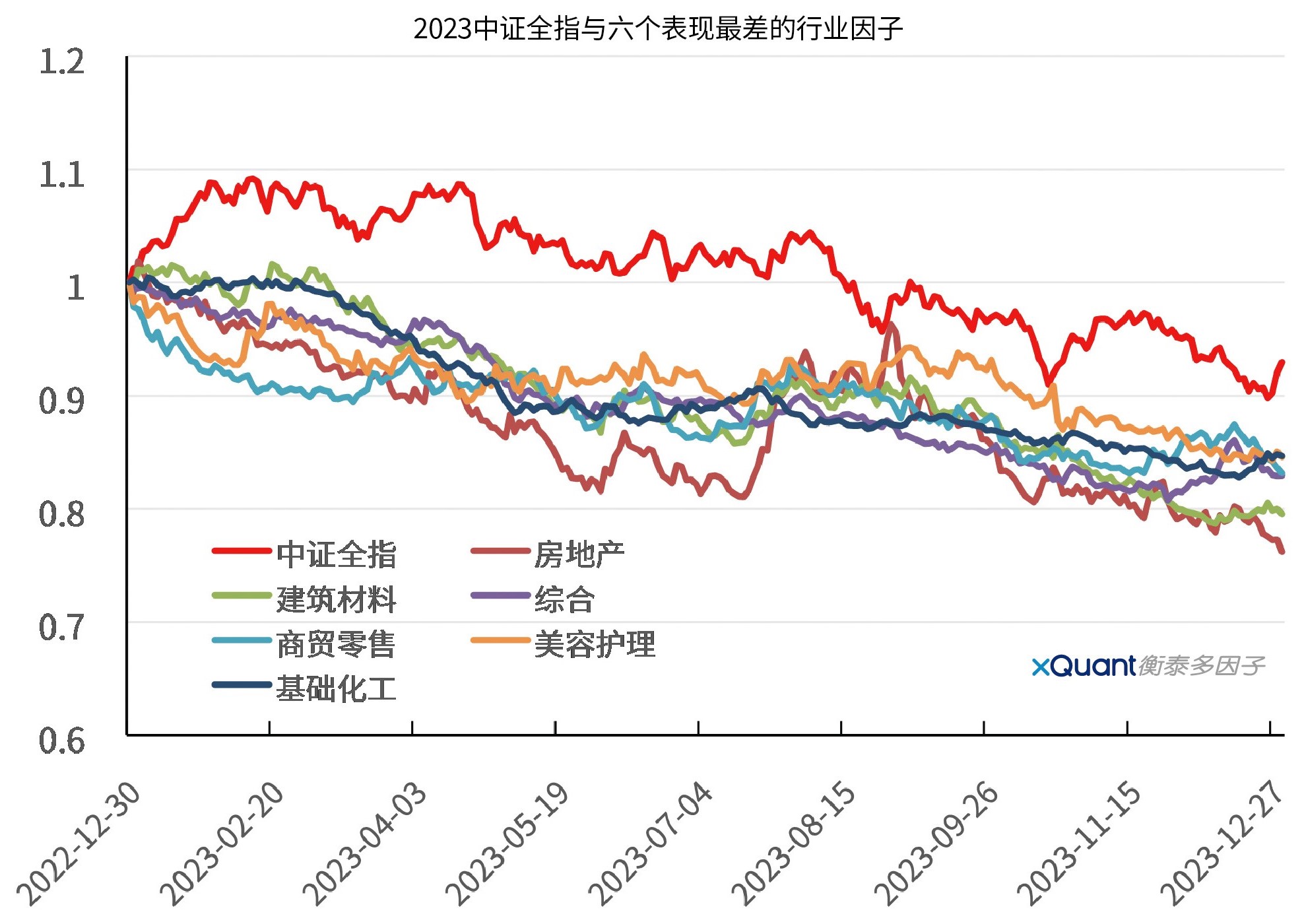

圖表13顯示2023年的6個表現最差的行業因子累計收益率凈值。

圖表13:2023年行業因子累計收益率凈值

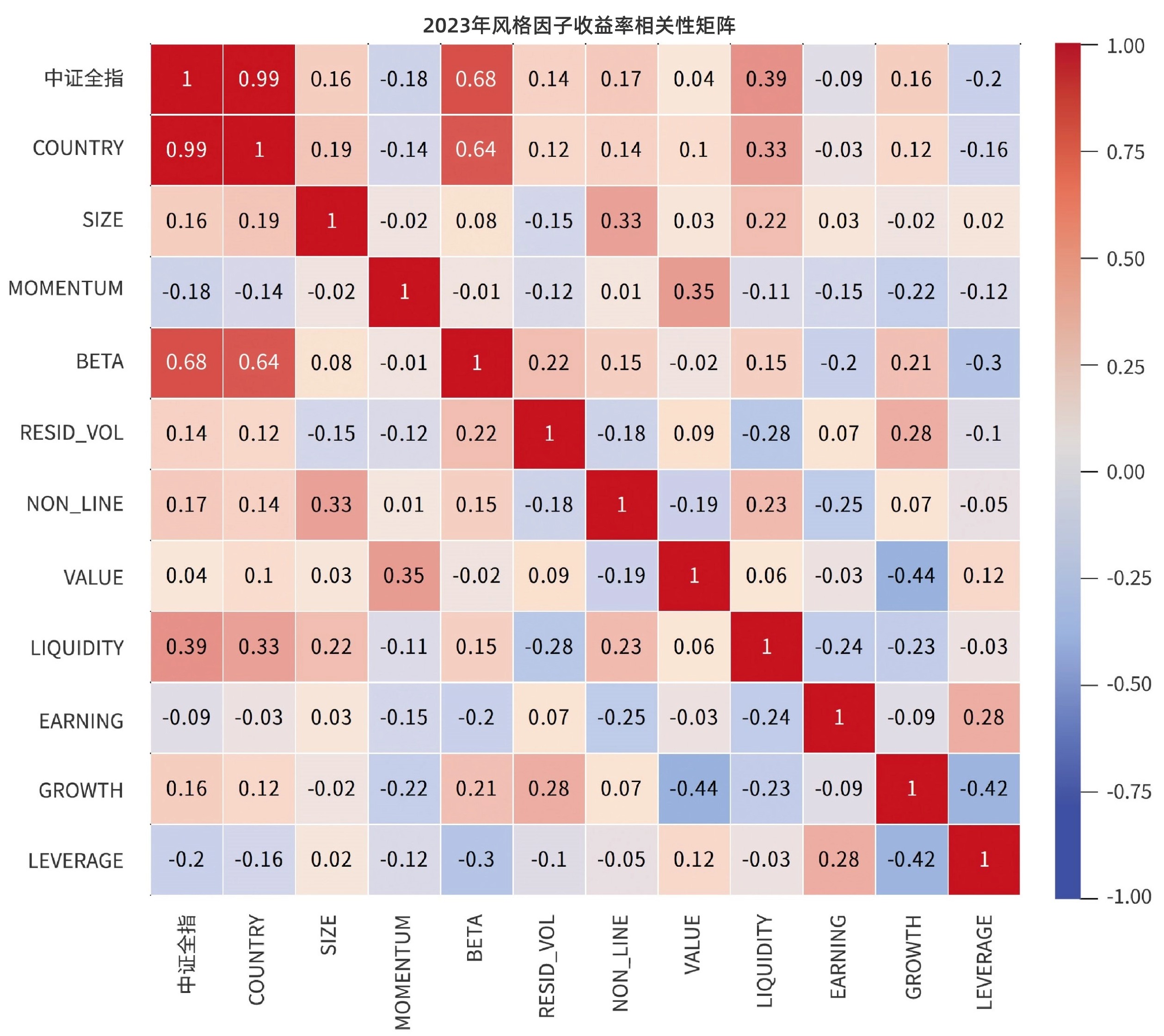

圖表14 顯示2023 年的風格因子收益率相關矩陣。以0.3 為相關性閾值,SIZE 與NON_LINE 正相關;MOMENTUM 與VALUE 正相關;BETA 和LIQUIDITY 這兩個因子與中證全指/ 國家因子正相關性很高;NON_LINE 與SIZE 正相關;VALUE 與MOMENTUM 正相關,與GROWTH 負相關;GROWTH 與VALUE、LEVERAGE 負相關;LEVERAGE 與BETA、GROWTH 負相關。

圖表14:2023年的風格因子收益率相關性矩陣

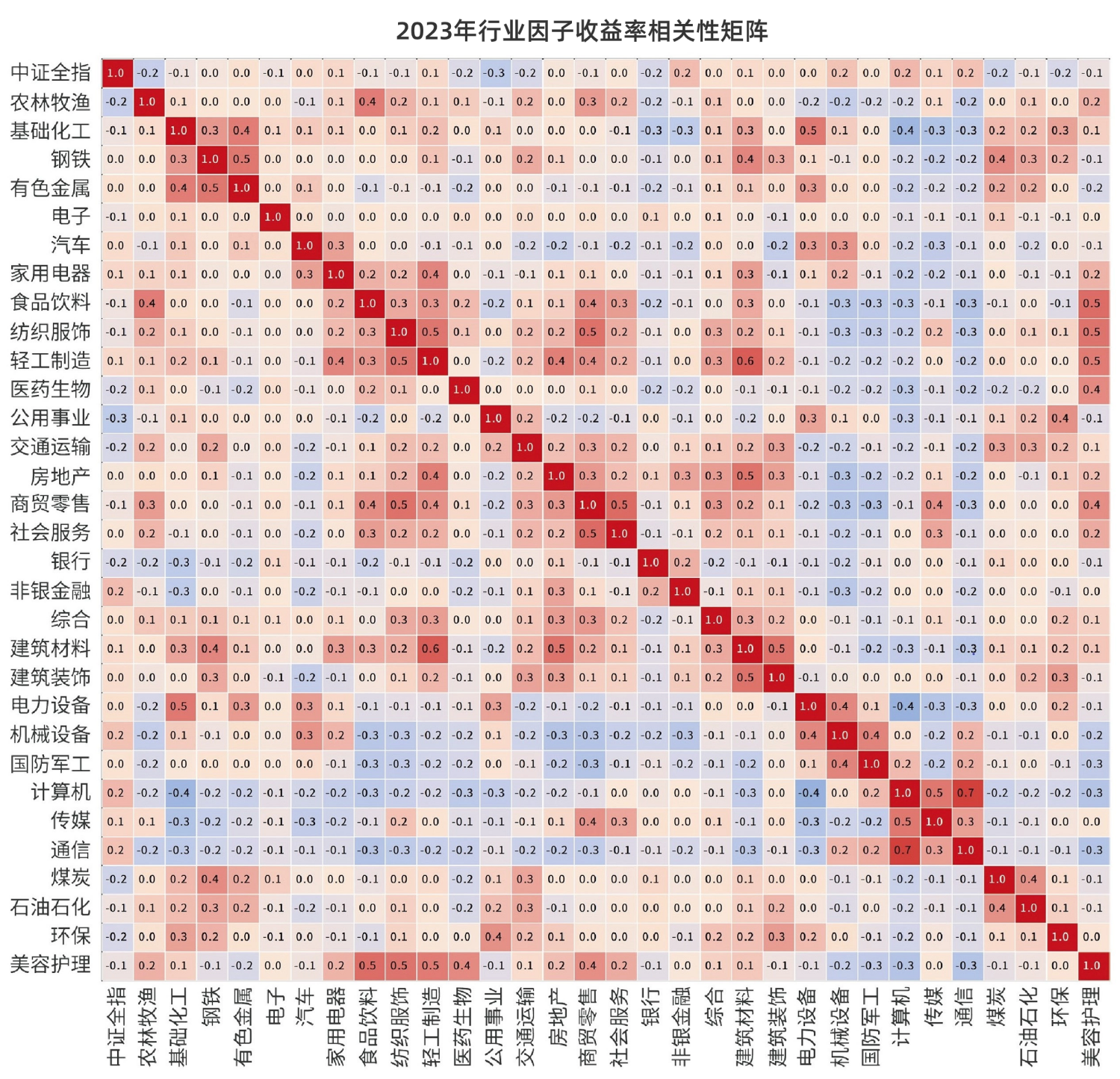

圖表15顯示2023年的行業因子收益率相關矩陣。以0.35為相關性閾值,農林牧漁與食品飲料正相關;基礎化工與電力設備、有色金屬正相關,與計算機負相關;鋼鐵與有色金屬、建筑材料、煤炭正相關;有色金屬與鋼鐵、基礎化工正相關;家用電器與輕工制造正相關;食品飲料與美容護理、農林牧漁、商貿零售正相關;紡織服飾與商貿零售、美容護理、輕工制造正相關;輕工制造與建筑材料、紡織服飾、美容護理、房地產、家用電器、商貿零售正相關;醫藥生物與美容護理正相關;公用事業與環保正相關;房地產與建筑材料、輕工制造正相關;商貿零售與社會服務、紡織服飾、食品飲料、美容護理、輕工制造、傳媒正相關。

社會服務與商貿零售正相關;建筑材料與輕工制造、建筑裝飾、房地產、鋼鐵正相關;建筑裝飾與建筑材料正相關;電力設備與基礎化工、機械設備正相關,與計算機負相關;機械設備與國防軍工、電力設備正相關;國防軍工與機械設備正相關;計算機與通信、傳媒正相關,與電力設備、基礎化工負相關;傳媒與計算機、商貿零售正相關;通信與計算機呈強正相關性0.7;煤炭與鋼鐵、石油石化正相關;石油石化與煤炭正相關;環保與公用事業正相關;美容護理與食品飲料、紡織服飾、輕工制造、醫藥生物、商貿零售皆正相關。

圖表15:2023年的行業因子收益率相關性矩陣

圖表16 顯示2023 年的風格行業因子收益率相關矩陣。以0.35 為相關性閾值,VALUE 與計算機正相關性較高,與電力設備、基礎化工負相關;GROWTH 與電力設備正相關;LEVERAGE 與建筑材料、鋼鐵正相關;EARNING 與計算機負相關。

圖表16:2023年的因子收益率相關性大矩陣

2023各因子收益率相關性矩陣

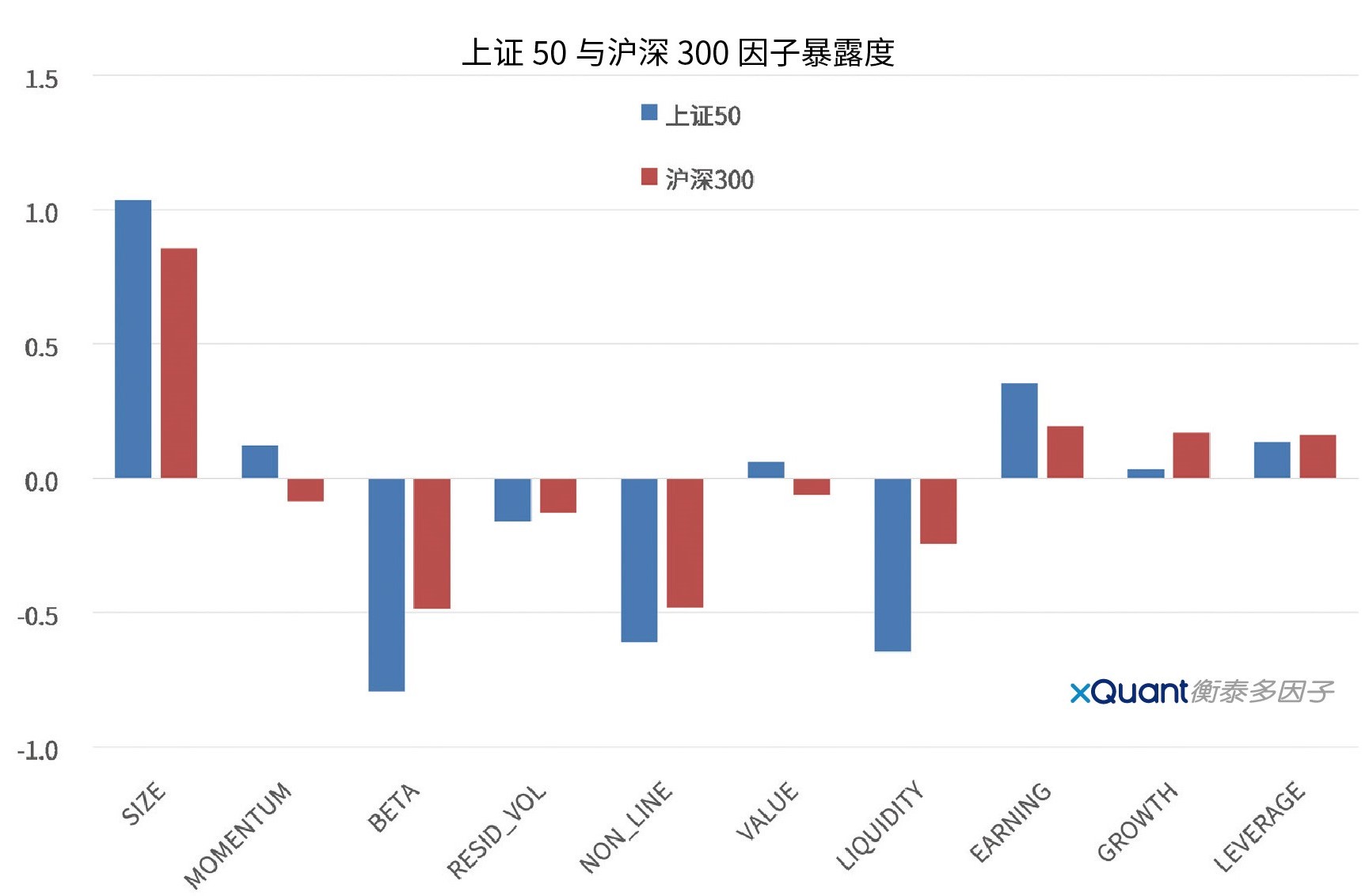

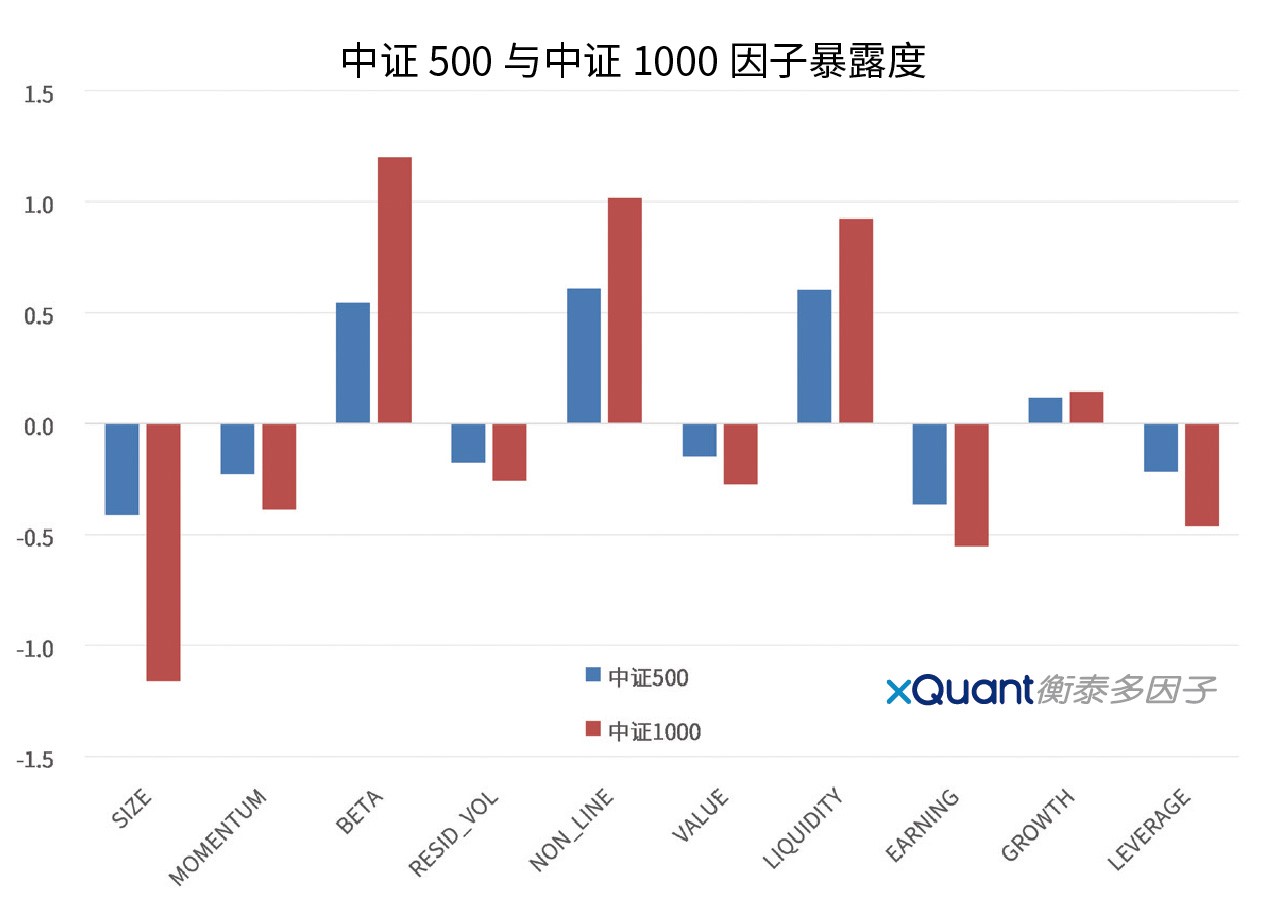

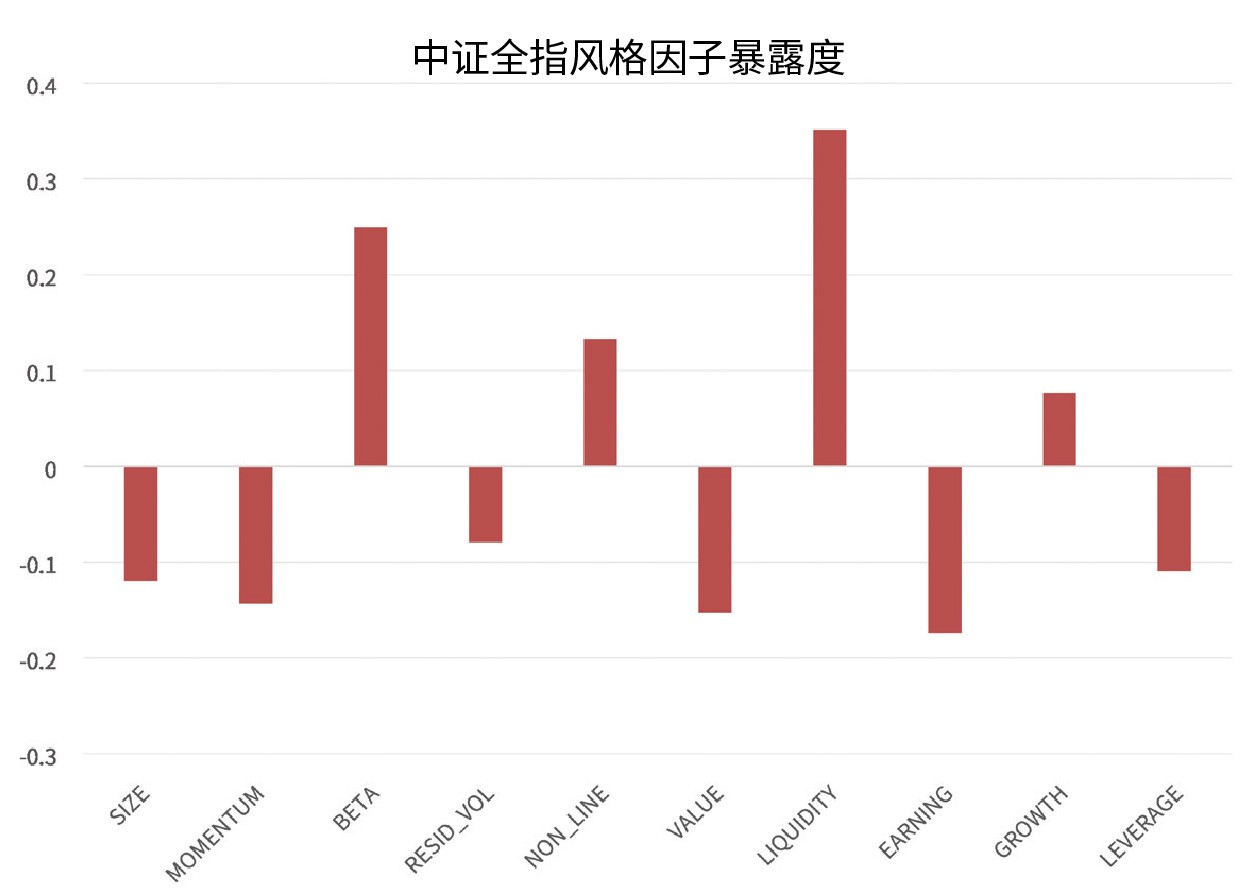

圖表17-20 顯示市場常用指數的風格因子暴露度(2024/3/4)。上證50 和滬深300 指數在SIZE 上呈現較強正向暴露,在BETA、NON_LINE、和LIQUIDITY 中呈現較強的負向暴露。

中證500 和中證1000 指數在SIZE 上呈負向暴露,在BETA、NON_LINE、和LIQUIDITY 中呈較強的正向暴露,基本和上證50/ 滬深300 反過來;中證全指作為全市場指數,在各個風格因子上的暴露度都比較小(因子中性)。

這里值得一提的是,因為多因子模型中因子暴露度標準化是把原始因子值減去流通市值加權的均值,再除以標準差,所以全市場股票的因子中位數并不是零。圖表17 里也顯示了各個因子暴露度的中位數。比如,size 因子的中位數是-1.98,也就是說,全市場一半股票的size 因子值大于-1.98,另一半小于-1.98。size 因子為0 的股票的總市值對應大約390 億元。截止到2024/4/15,A 股的總市值中位數大約為45 億元,平均值為142 億元。總市值分布的最大值位于29 億元處,ln(總市值)分布的最大值位于36 億元處,non-line 因子最大值對應的市值大約為88 億元。

圖表17:市場常用指數的風格因子暴露度

圖表18:上證50和滬深300指數的風格因子暴露度

圖表19:中證500和中證1000指數的風格因子暴露度

圖表20:中證全指指數的風格因子暴露度

圖表21 顯示市場常用指數的行業因子暴露度(2024/3/4)。上證50 行業暴露主要集中于食品飲料(主要是貴州茅臺)、銀行、非銀金融、電力設備, 和醫藥生物;滬深300 則集中于銀行、食品飲料、非銀金融、電子、電力設備, 和醫藥生物;中證500 在醫藥生物、電力設備、電子、非銀金融, 和有色金屬有較高的暴露度;中證1000 集中于醫藥生物、電子、計算機、電力設備, 和基礎化工;作為代表全市場的指數,中證全指在電子、醫藥生物、電力設備、銀行, 和食品飲料有較高的暴露度。

(完)

金融研究與IT技術的密切結合和高度整合,是衡泰的特色之一。

衡泰研究中心擁有專業的定量分析研究團隊,匯集多位華爾街專家及國內金融軟件資深專家。研究領域覆蓋定價模型、信用分析、風險計量、績效分析、會計核算、市場規則、定量投資、機器學習等。

由衡泰研究出品的《投資管理》/ China JOIM ,旨在打造實證研究與實踐的專業交流平臺,搭建投資管理學術與業界的橋梁。