2024年伊始,大家都在關注它?

《商業銀行資本管理辦法》正式施行。《商業銀行資本管理辦法》的正式發布和施行,對我國的金融體系具有深遠的影響和意義。

新規背景和重點

分三個檔次,匹配不同的資本相關方案

進一步細化風險加權資產的計量規則

完善信用、市場和操作風險的風險評估要求

不同檔次銀行信披要求不同

關于市場風險管理的要求

商業銀行的交易業務規模不斷擴大,產品的復雜程度與日俱增,面臨的市場風險更大更復雜。國際環境變化,市場不確定性進一步提高,利率市場化及人民幣匯率的雙向波動等金融機制的完善,為商業銀行市場風險管理工作帶來更大壓力和挑戰。

《商業銀行資本管理辦法》落地對商業銀行市場風險管理、計量、數據、系統提出更高要求,要求商業銀行更新市場風險計量方法,根據市場風險加權資產、衍生工具名義本金等一系列指標,采用新標準法或簡化標準法進行資本計量。

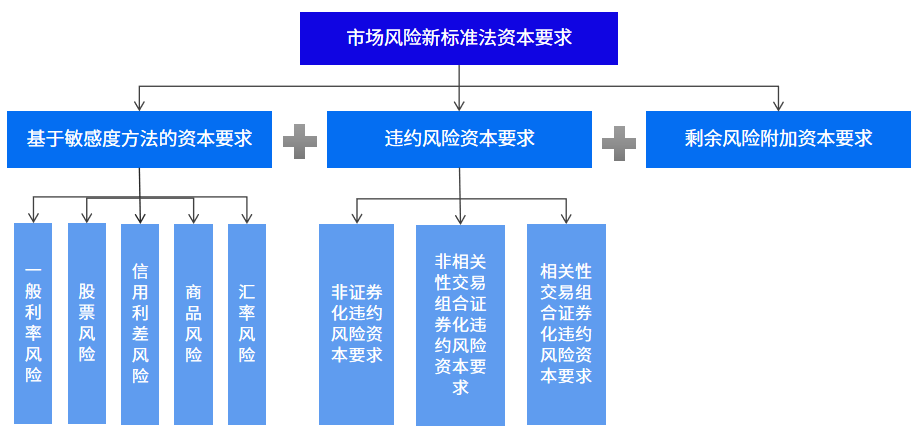

新標準法

新標準法下市場風險資本要求為敏感性資本要求、違約風險資本要求、剩余風險附加要求之和。

簡化標準法

并表口徑市場風險加權資產不超過150億元,并表口徑非中央交易對手衍生工具的名義本金(全賬簿)不超過4000億元的銀行可選擇使用簡化標準法。

市場風險資本要求=

利率風險資本要求(含利率類期權資本要求)×1.3

+ 匯率風險資本要求(含匯率類期權資本要求)×1.2

+ 商品風險資本要求(含商品類期權資本要求)×1.9

+ 股票風險資本要求(含股票類期權資本要求)×3.5

衡泰“新規”方案來了

衡泰基于20余年風險管理領域經驗和對巴塞爾協議Ⅲ的理解以及國內《商業銀行資本管理辦法》的學習,xRiskPlus衡泰市場風險管理系統已升級相關計量參數與管理功能,幫助銀行實現《商業銀行資本管理辦法》要求的市場風險計量。

新標準法參數配置

風險組配置。對敏感性風險、違約風險和剩余風險大類進行配置對應的場景參數。根據不同的風險類別,將一組具有相似特征的風險因子配置為對應的風險組。

風險權重配置。在同一風險組內,配置每個風險因子的風險權重。

相關系數配置。在同一風險組內,配置不同風險因子間的相關系數。在不同風險之間配置對應的相關系數。

新標準法資本計量結果

針對市場風險資本計量的計量結果進行分類呈現,包括市場風險計量總資本、敏感性風險資本、違約風險資本、剩余風險資本。

同時,系統也滿足簡易標準法要求的風險資本計量,提供各類資產計量報告。

更全面、靈活、精細的xRiskPlus系統

2002年至今

從風險管理系統開拓者

xRisk 1.0,到市場風險專項計量的

xRiskPlus 5.0再到更高效靈活精細的 xRiskPlus 6.0

xRiskPlus衡泰市場風險管理系統經過多年的打磨積累,形成跨貨幣、多資產、多維度的市場風險管理方案,對市場風險實現統一管理,統一計量,統一報送,支持產品估值、風險計量與績效管理,覆蓋包括傳統金融產品以及各類金融衍生品。

完整、成熟的數據管理平臺

連接多種數據源,具備數據核對、數據回溯、主動數據監控、風險預警等功能。

準確、全面的風險計量引擎

覆蓋中國金融市場各類金融工具,包括場外衍生品。具備產品估值定價、壓力測試、敏感性指標計算,多資產組合風險計算等,及有效性后驗測試。

強大的報表管理體系

新標準法資本要求表、簡易標準法資本要求表、全行市場風險限額監控日報、監管報送城商行衍生品報表、交易賬戶壓力測試日報等。支持報表自定義。

作為國內較早研究、實踐巴塞爾協議Ⅲ和《商業銀行資本管理辦法》的IT服務商,衡泰已為成都銀行等多家銀行提供基于《商業銀行資本管理辦法》要求的市場風險資本計量的系統建設服務。

《商業銀行資本管理辦法》2024年1月1日正式施行, xRiskPlus衡泰市場風險管理系統助力商業銀行市場風險資本計量體系持續建設。